はじめに:あなたはどちらの「お金の思考回路」を持っていますか?

「お金持ちになりたい」——誰もが一度は思ったことがある言葉です。

しかし現実には、同じ職場・同じ給料でも、10年後・20年後に大きな資産を築いている人とそうでない人に分かれます。この差はいったい何によって生まれるのでしょうか?

答えはシンプルです。「考え方」と「お金の使い方」の違いです。

金持ちと貧乏の差は、最初から「生まれた環境」や「才能」だけで決まるわけではありません。もちろん環境の影響は無視できませんが、それ以上に、日々の思考習慣・判断基準・お金との向き合い方が、長期的な経済格差を生み出す最大の要因となっています。

本記事では、富裕層と呼ばれる人たちが持つ「金持ち思考」と、多くの人が無意識に持ってしまっている「貧乏思考」を徹底的に比較・分析します。そして、「今日から変えられる具体的な行動」までを丁寧に解説していきます。

読み終えた頃には、あなたのお金に対する見方が根本から変わっているでしょう。

おすすめ・【書籍】金持ち列車、貧乏列車:成功者だけが持つ「切符」を手に入れる方法

・【書籍】金持ちになる男、貧乏になる男

・【書籍】金持ち還暦 貧乏還暦

・【書籍】金持ちゾウさん、貧乏ゾウさん:仕事と人生の変わらない法則

第1章:金持ちと貧乏の「根本的な思考の違い」

1-1. お金は「消費するもの」か「働かせるもの」か

金持ちと貧乏の最も根本的な違いの一つが、「お金をどう定義しているか」です。

貧乏思考の人:「お金は使うもの、稼いだら使って当然」

金持ち思考の人:「お金はさらにお金を生む道具」

貧乏思考の人にとって、お金はゴールです。稼いだお金は消費のために存在し、欲しいものを買い、楽しみに使い、残れば少し貯める——これが日常のサイクルです。

一方、金持ち思考の人にとって、お金はスタート地点です。手に入れたお金を「もっとお金を生む仕組み」に変えることを最優先に考えます。投資・事業・不動産・配当——形は違えど、「お金に働いてもらう」発想が常にあります。

世界的ベストセラー『金持ち父さん 貧乏父さん』(ロバート・キヨサキ著)でも、この概念は「資産と負債の違い」として明確に語られています。資産とは「ポケットにお金を入れてくれるもの」、負債とは「ポケットからお金を奪うもの」という定義は、まさにこの思考の違いを端的に表しています。

1-2. 「時間」に対する価値観の違い

お金に対する思考の次に重要なのが、「時間」の捉え方です。

貧乏思考: 時間よりお金を惜しむ 金持ち思考: お金より時間を惜しむ

多くの人は「できるだけ安く買いたい」と、時間をかけてセール情報を調べ、遠くの店まで出かけ、クーポンを集めます。その行動自体は悪くありませんが、節約した金額よりも費やした時間の価値が高い場合、実はマイナスの行動になっています。

例えば、時給3,000円の価値を生める人が、2時間かけて1,000円を節約したとすると、実質的には5,000円の損失です。

金持ち思考の人は「時間単価」を常に意識します。時間をお金で買える場面では積極的に使い、その分の時間をより価値の高い活動(事業・投資・学習・人脈づくり)に充てます。

これは「倹約をやめろ」ということではなく、「何に時間とお金を使うか」の優先順位の問題です。

1-3. 「リスク」に対する向き合い方

貧乏思考: リスクは「避けるもの」 金持ち思考: リスクは「管理するもの」

多くの人はリスクを恐れ、挑戦を避けます。「失敗したら怖い」「損したくない」という防衛本能は自然なものです。

しかし、リスクを取らないこと自体が最大のリスクであることに、金持ち思考の人は気づいています。

インフレが続く現代社会では、銀行口座にお金を置いておくだけで、実質的な購買力は毎年目減りしていきます。低金利の預金口座は「安全」に見えて、実はゆっくりと資産を失っているのです。

金持ち思考の人はリスクを「ゼロにするもの」ではなく、「適切に計算して管理するもの」として扱います。分散投資、リスクヘッジ、保険の活用——これらはすべてリスクを「なかったこと」にするためではなく、「コントロール可能な範囲に収める」ための戦略です。

1-4. 「失敗」をどう捉えるか

貧乏思考: 失敗は「恥」であり「終わり」 金持ち思考: 失敗は「授業料」であり「学び」

日本社会は特に失敗に対して厳しい目が向けられる文化があります。一度失敗すると「あの人は失敗した人」というレッテルが貼られ、本人もそれを強く恐れます。

しかし世界の成功者たちを見ると、ほぼ例外なく多くの失敗を経験しています。

- スティーブ・ジョブズは自らが創業したアップルを一度追われました

- ウォーレン・バフェットは若い頃に複数の投資で大きな損失を出しています

- ソフトバンクの孫正義氏はネットバブル崩壊で数兆円規模の損失を経験しました

彼らが成功したのは「失敗しなかったから」ではなく、**「失敗から学び、次に活かし続けたから」**です。

貧乏思考の人は失敗を避けるために挑戦自体をやめます。金持ち思考の人は失敗を前提として「どこで何を学ぶか」を考えながら動きます。この根本的な違いが、時間とともに圧倒的な差を生み出します。

おすすめ・【書籍】金持ち列車、貧乏列車:成功者だけが持つ「切符」を手に入れる方法

・【書籍】金持ちになる男、貧乏になる男

・【書籍】金持ち還暦 貧乏還暦

・【書籍】金持ちゾウさん、貧乏ゾウさん:仕事と人生の変わらない法則

第2章:金持ちと貧乏の「お金の使い方の7つの違い」

違い①:「消費」「浪費」「投資」の比率

お金の使い方を大きく3つに分けると、消費・浪費・投資に分類できます。

| 分類 | 定義 | 例 |

|---|---|---|

| 消費 | 生活に必要な支出 | 食費・家賃・光熱費・交通費 |

| 浪費 | 満足感のみで資産を生まない支出 | 衝動買い・ギャンブル・必要以上の飲み会 |

| 投資 | 将来的な収益や価値を生む支出 | 株式・不動産・スキルアップ・書籍 |

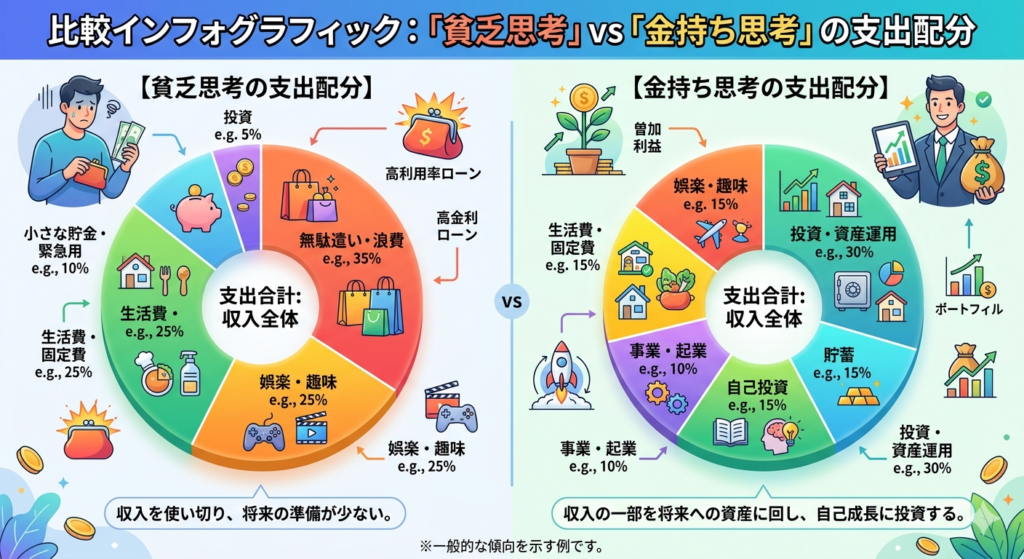

貧乏思考の支出比率(例): 消費60% / 浪費35% / 投資5%

金持ち思考の支出比率(例): 消費50% / 浪費10% / 投資40%

特筆すべきは浪費の割合です。

貧乏思考の人は、ストレス発散・見栄・衝動などで浪費が膨らみがちです。「今月きつかったから美味しいものでも食べよう」「みんなが持ってるから自分も買おう」——こういった消費パターンが資産形成の最大の障壁になります。

一方、金持ち思考の人は投資の比率を最大化します。特に若いうちから投資割合を高めることで、複利の効果が最大限に発揮されます。

違い②:「負債」を資産だと勘違いしているか否か

金持ちと貧乏の違いを最も明確に示す例が、「高級車・高級時計・ブランド品」の扱い方です。

貧乏思考の人は、これらを「資産」だと感じます。「高い時計を持っていると信用される」「高級車に乗ると成功者に見える」——この思考は、見栄と自己満足のために多額のお金を負債に変えている行為です。

一般的に新車は購入した瞬間から価値が下がり始め、数年で価値は半分以下になることも珍しくありません。高級時計も、よほどの希少品でない限り資産価値の維持・向上は困難です。

金持ち思考の人は、これらを「負債」として明確に認識しています。欲しければ買うこともありますが、それは「投資」ではなく「消費・浪費」として処理します。そして、そのお金を使える状況にあるかどうかを、資産状況から逆算して判断します。

「外見は質素、資産は豊か」——これが多くの資産家の実態です。

実際、アメリカで実施された富裕層研究(トーマス・スタンリー著『となりの億万長者』)によると、米国の億万長者の多くは高級車に乗らず、地味な住宅に住み、派手な消費をしないとされています。見た目の「金持ちらしさ」と実際の資産は、しばしば逆相関しているのです。

違い③:「先払い貯蓄」か「後払い貯蓄」か

貧乏思考: 「使った残りを貯める(後払い)」 金持ち思考: 「先に貯めてから使う(先払い)」

多くの人が「今月の生活費を使って、残ったら貯金しよう」と考えます。しかし現実には、残るお金はほとんどないというのが実態です。収入が増えれば支出も増え、貯金はいつまでも後回しになります。これを「ライフスタイルインフレ」と呼びます。

金持ち思考の人は、給与が入った瞬間に「まず自分に払う(Pay Yourself First)」を実践します。

具体的には:

- 給与が振り込まれたら即座に一定額を投資・貯蓄口座に移す

- 残った金額で生活費をやりくりする

- この仕組みを自動化してしまう(自動積立・定期振替)

「先払い貯蓄」の最大のメリットは、「意志力に頼らない」点です。人間の意志力は有限であり、「今月は頑張って節約しよう」という根性論は長続きしません。仕組みで強制的に先取りすることで、貯蓄・投資が確実に実行されます。

違い④:「自己投資」への意識の違い

貧乏思考: 「学んでもすぐに役に立つかわからないからお金をかけたくない」 金持ち思考: 「自分への投資は最も確実なリターンをもたらす」

金持ちと貧乏の差が最も顕著に現れるのが、「自己投資(学習・スキルアップ)へのお金の使い方」です。

ビジネス書・専門書、セミナー、オンライン講座、資格取得——これらにかけるお金を「無駄」と感じる人と「最重要の投資」と感じる人では、5年・10年後に大きな差が生まれます。

例えば、毎月5,000円の書籍・学習費用を使ったとします。年間6万円。10年で60万円です。しかし、その学びによって年収が50万円アップしたとしたら、10年間で500万円のリターンになります。投資利回りとしては驚異的な数字です。

金持ち思考の人は「自分の市場価値を上げるための支出」を「最優先の投資」として扱います。なぜなら、スキルや知識は奪われることがなく、それ自体がお金を生み出す源泉になるからです。

違い⑤:「保険・税金・制度」への無知と有知

貧乏思考: 保険や税金のことを「よくわからないからそのままにしておく」 金持ち思考: 法律・税制・制度を最大限に活用して合法的にお金を守る・増やす

お金のリテラシーの差が最も大きく出るのが、保険・税金・社会制度の活用です。

貧乏思考の人は、セールスマンに言われるまま保険に加入し、税金は「払うもの」として何も考えず、iDeCoやNISAなどの優遇制度も使っていないケースが多いです。

金持ち思考の人が実践していること:

- NISA(少額投資非課税制度)の最大活用:年間最大360万円まで非課税で投資できる制度をフル活用

- iDeCo(個人型確定拠出年金)の活用:掛け金が全額所得控除になる老後資産形成手段

- 必要最低限の保険設計:不要な特約を外し、本当に必要な保障だけに絞る

- 経費の適切な計上:副業・フリーランス・個人事業主であれば、合法的な経費を漏れなく計上

- ふるさと納税の活用:実質2,000円で地域の特産品が受け取れる節税制度

これらは「特別な人だけが使えるもの」ではなく、知識さえあれば誰でも使える制度です。しかし多くの人は「難しそう」「後でいいや」と後回しにしたまま、年間数十万円単位の「見えない損失」を出し続けています。

違い⑥:「付き合う人」への投資意識

貧乏思考: 「人脈づくりにお金をかけるのはもったいない」 金持ち思考: 「周囲にいる人間がそのまま自分の未来を決める」

「あなたの収入は、最も付き合いの多い5人の平均に近づく」——これは多くのビジネス書や成功者の言葉に共通するフレーズです。

金持ち思考の人は、「どんな人と時間を過ごすか」を戦略的に考えます。自分より高い収入を得ている人、資産形成に成功している人、前向きで成長志向の人——そういった人たちとの交流に積極的にお金と時間を投資します。

一方、貧乏思考の人は居心地の良さを優先し、同じレベルの仲間との付き合いに留まります。愚痴を言い合い、夢を語るだけで行動せず、現状維持を「安定」と呼ぶグループにいると、自分もその引力から逃れられなくなります。

これは「友達を切れ」という話ではありません。意識的に自分の「インプット環境」を管理するということです。読む本、見る動画、付き合う人——これらが集積して、あなたの思考回路を形成します。

違い⑦:「今を楽しむ」か「未来に投資する」かのバランス

貧乏思考: 「今を楽しむのが一番。将来のことは後で考える」 金持ち思考: 「現在の楽しみと将来への投資を同時設計する」

大切なのは、現在の満足と将来の豊かさを「どうバランスさせるか」です。

金持ち思考は「今を我慢して将来のためだけに生きる」ことではありません。現在の生活の質を一定水準以上に保ちながら、同時に将来に向けた資産形成もしっかり行う——この「同時並行の設計」ができるかどうかが分かれ目です。

具体的には、「収入の何%を投資に回すか」を先に決め、その残りで生活を最大限楽しむ設計をします。旅行も外食も趣味も、「予算内で最大の体験をする知恵」を働かせることで、我慢なく人生を楽しみながら資産も育てられます。

おすすめ・【書籍】金持ち列車、貧乏列車:成功者だけが持つ「切符」を手に入れる方法

・【書籍】金持ちになる男、貧乏になる男

・【書籍】金持ち還暦 貧乏還暦

・【書籍】金持ちゾウさん、貧乏ゾウさん:仕事と人生の変わらない法則

第3章:金持ちが実践する「7つのお金の習慣」

習慣①:家計簿をつけてお金の流れを「見える化」する

資産を築いている人の多くが共通して行っているのが、「お金の流れの把握」です。

どこに何円使ったか、どこからどれだけ入ってきたか——これを把握していないと、お金は「気づいたらなくなっている」状態になります。

今はスマートフォンのアプリ(マネーフォワード・Zaim等)で簡単に収支管理ができます。最初の一歩として、1ヶ月だけ全支出を記録してみることをおすすめします。自分のお金の使い方のパターンが見えると、無駄な浪費に気づきやすくなります。

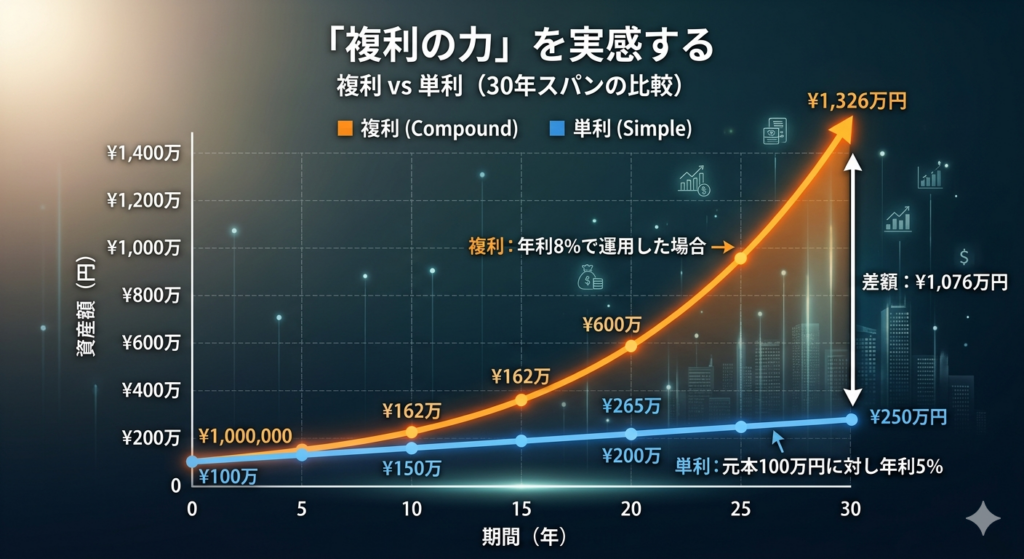

習慣②:「複利」の力を最大化する

アインシュタインが「世界第8の不思議」と呼んだとされる複利。これを理解して活用しているかどうかは、長期的な資産形成において決定的な差を生みます。

例えば、毎月3万円を年利5%で30年間積み立てると:

- 単純な積立額: 1,080万円

- 複利運用後の総額: 約2,500万円

差額は約1,420万円。この差は「何か特別なことをした」ではなく、ただ時間と複利の力を活用しただけです。

金持ち思考の人が「早くから始めることの重要性」を口を揃えて語るのは、時間こそが最大の武器だからです。

習慣③:複数の収入源(収入の柱)を持つ

「収入源が一つしかない人はリスクが高い」——これは金持ち思考の人が共通して持っている認識です。

会社員として働きながら:

- 株式・投資信託からの配当・分配金

- 副業(ライティング・コンサルティング・教育コンテンツ)

- 不動産賃貸収入

- ブログ・YouTube等のコンテンツ収益

これらを組み合わせて、収入の「柱」を増やしていきます。最初は小さな柱でも、育てていくことで本業の収入に匹敵する規模になることも珍しくありません。

「副業は疲れる」「本業で精一杯」という声もあります。しかし、始めは時間・エネルギーが必要でも、仕組み化・自動化できれば「寝ている間も収入が入る」状態を作れます。これをパッシブインカム(不労所得)と呼び、真の経済的自由への道を開く鍵になります。

習慣④:「緊急予備費」を先に確保する

投資の前に必ず行うべきことがあります。それが「緊急予備費(生活防衛資金)の確保」です。

一般的な目安は「生活費の3〜6ヶ月分」を流動性の高い場所(普通預金・高金利預金)に確保しておくこと。

この緊急予備費がないと、突然のリストラ・病気・事故などのトラブル発生時に、投資資産を不利なタイミングで売却せざるを得ない状況に追い込まれます。「嵐の日のアンカー」として、まずこの資金を用意することが賢明な資産形成の大前提です。

習慣⑤:ファイナンシャルリテラシーを継続的に高める

「お金の知識は学校で教えてもらえない」——この事実は多くの人が気づいていながら、それでも多くの人が行動しません。

金持ち思考の人は、お金に関する知識を継続的に更新し続けます。

学ぶべき主なテーマ:

- 投資の基礎(株式・債券・不動産・インデックスファンドの仕組み)

- 税制の基礎(所得税・住民税・贈与税・相続税・各種控除)

- 保険の基礎(生命保険・医療保険の仕組みと必要性の判断基準)

- 家計管理(予算設計・支出管理・貯蓄率の設定)

- 経済の基礎(インフレ・金利・為替の関係性)

これらを一度に全部学ぶ必要はありません。月に1〜2冊の関連書籍を読むだけでも、5年後には圧倒的な知識差が生まれます。

習慣⑥:「感情的な消費」をコントロールする

衝動買い・ストレス買い・見栄買い——これらは貧乏思考の罠の中でも特に強力なものです。

感情的な消費のトリガーをよく観察すると、多くの場合:

- 仕事でストレスを感じた後

- SNSで他人の豪華な生活を見た後

- 「期間限定」「残り〇個」といった煽り文句を見た後

- 「みんなが持っているから」という同調圧力を感じた時

これらのシチュエーションで衝動的に使うお金が、月に数万円に及ぶことも珍しくありません。

金持ち思考の人が実践するテクニックの一つが、「24時間ルール」または「1週間ルール」です。何かを買いたくなったら、24時間(または1週間)待ちます。その後も本当に欲しければ購入し、冷めていれば見送る——これだけで衝動買いの8割は防げると言われています。

習慣⑦:「お金の目標」を数値と期日で明確化する

「将来のためにお金を貯めたい」——この言葉は目標ではなく、単なる願望です。

金持ち思考の人は、必ずお金の目標を「いくら・いつまでに・何のために」という形で明確にします。

例:

- ✕「老後のためにお金を貯めたい」

- ○「65歳までに投資資産3,000万円を作る。そのために毎月8万円をインデックスファンドに積み立てる」

目標が明確になると、逆算した行動計画が立てられます。今月・今年・5年後に何をすべきかが見えてき、モチベーションも持続しやすくなります。

第4章:日本の現状と「貧乏思考」が蔓延する理由

なぜ多くの日本人は貧乏思考になりやすいのか?

日本人の多くが貧乏思考に陥りやすい背景には、いくつかの構造的な要因があります。

①学校教育でお金のことを教えない

日本の義務教育・高校教育では、「お金の稼ぎ方」「投資の基礎」「税金の仕組み」といったファイナンシャルリテラシーがほとんど教えられません(近年は一部改善されつつありますが)。

多くの人が社会に出る頃には、「銀行にお金を預けておくのが安全」「投資はギャンブル」「借金は悪」というような誤った(あるいは時代遅れの)お金の観念を持ったまま大人になります。

②「お金の話はタブー」という文化

欧米では友人同士でお金や投資の話をすることは比較的一般的ですが、日本では「お金の話をするのは品がない」という文化的空気があります。

この空気が、お金のリテラシーを高める機会を奪っています。誰かに相談できず、正しい情報に触れる機会が少ないまま、テレビの商業広告・セールスマンの言葉・銀行の勧めに従って行動してしまう人が多いのです。

③「安定志向」と「リスク回避」の教育

「良い大学に入り、大企業に就職し、定年まで勤め上げる」——この人生設計が正解とされた時代の教育を受けた世代は、「安定=正義」という価値観が深く根付いています。

しかし現代は終身雇用が崩壊し、年金制度も不安定化し、物価上昇が家計を直撃しています。「安定」の定義そのものが変わったにもかかわらず、昭和のマインドセットのままでいることが、多くの人の経済的停滞を招いています。

「低金利・高インフレ」時代に貯金だけでは危ない理由

2020年代以降、日本でもインフレが現実のものとなりました。食料品・光熱費・あらゆる物価が上昇し、生活費が明らかに増えていることは誰もが実感しているはずです。

一方、銀行の普通預金金利は長年ほぼゼロに近い状態が続いていました(2024年以降、日銀の政策変更により若干上昇しているものの、インフレ率を下回るケースが多い)。

これが意味することは明確です。「銀行にお金を預けているだけで、実質的に資産が目減りしている」という現実です。

例えば、インフレ率が2%のとき、金利0.1%の預金口座に100万円を置いていると:

- 1年後の名目上の価値:100.1万円

- 1年後の実質的な購買力:約98.1万円相当

- 実質的な損失:約1.9万円

これが毎年続き、10年・20年と積み重なると、気づかないうちに大きな購買力の損失になります。

貧乏思考の人は「貯金は安全」と信じて疑いませんが、インフレ時代において、「投資をしないこと」こそが最大のリスクになっているのです。

おすすめ・【書籍】金持ち列車、貧乏列車:成功者だけが持つ「切符」を手に入れる方法

・【書籍】金持ちになる男、貧乏になる男

・【書籍】金持ち還暦 貧乏還暦

・【書籍】金持ちゾウさん、貧乏ゾウさん:仕事と人生の変わらない法則

第5章:「金持ち思考」に変わるための実践ステップ

ステップ1:まず「現状把握」から始める(第1週)

変化は常に「現状の正確な把握」から始まります。

- 先月の収支を全て書き出す

- 毎月の固定費(家賃・保険・サブスク等)を全てリスト化する

- 「浪費」と感じる支出を赤でマークする

- 現在の金融資産(預金・投資・保険の解約返戻金等)を合計する

この作業は不快かもしれません。しかし「現実から目を背けること」が、貧乏思考の最大の特徴でもあります。正直に向き合うことが、変化の第一歩です。

ステップ2:「緊急予備費」を確保する(1〜3ヶ月)

生活費の3ヶ月分を目標に、まず緊急予備費を別口座で積み立てます。この間は投資はしなくて構いません。土台を作ることが最優先です。

ステップ3:「自動化」で先取り貯蓄・投資を開始する(3ヶ月目〜)

緊急予備費が確保できたら、次は投資の自動化です。

- NISAで積立投資を開始:まずは月1万円〜、全世界株式インデックスファンドなどから

- 自動積立の設定:給与日翌日に自動移替え設定をして「忘れる」

- iDeCoも検討:節税効果が高く、長期投資に最適

最初の金額は小さくて構いません。「習慣を作ること」が最初のゴールです。慣れてきたら金額を増やしていきます。

ステップ4:「自己投資」を予算化する(随時)

毎月「自己投資予算」を設けます。書籍・セミナー・オンライン講座などに使う金額を、あらかじめ予算として確保しておきます。

最初は月2,000〜5,000円程度でも十分です。重要なのは「学びへの投資をコストではなく資産形成の一部として扱う」習慣を作ることです。

ステップ5:「お金の知識」を継続的にアップデートする

推薦書籍として参考になるもの:

- 『金持ち父さん 貧乏父さん』ロバート・キヨサキ

- 『となりの億万長者』トーマス・J・スタンリー

- 『お金は寝かせて増やしなさい』水瀬ケンイチ

- 『DIE WITH ZERO』ビル・パーキンス

- 『父が娘に伝えたい お金の話』岩崎博充

週1冊の読書でも、1年で50冊。5年で250冊。これだけでファイナンシャルリテラシーは劇的に高まります。

第6章:よくある「貧乏思考のワナ」と脱出方法

ワナ①:「いつかお金が貯まったら始めよう」症候群

「もう少し収入が増えたら投資しよう」「来年から本格的に節約しよう」——「いつか」は永遠に来ません。

投資・貯蓄は「完璧な条件が揃ってから始めるもの」ではなく、「今の自分にできる最小限の行動から始めるもの」です。月1,000円の積立でも、今日始めるのと5年後に始めるのでは、複利の効果で大きな差が出ます。

脱出法: 今日この記事を読み終わったら、証券口座の開設か情報収集のための書籍購入を「一つだけ」行動する。

ワナ②:「節約疲れ」で反動消費が起きる

「節約しなければ」と強く意識しすぎると、ストレスが溜まり、ある日突然「もういいや」と大きな衝動買いをしてしまう——これが節約疲れによる反動消費です。

脱出法: 「禁欲ではなく設計」が鍵。「娯楽費予算として月×万円は自由に使っていい」と決め、その範囲内で楽しむ。予算内ならストレスなく使えるので長続きします。

ワナ③:「金融商品のセールストーク」に乗せられる

銀行・証券会社の窓口で勧められる投資信託には、高い手数料がかかるものが多くあります。「プロに任せる安心感」の裏に、顧客の資産を削る高コスト構造が隠れていることも少なくありません。

脱出法: 基本は「インデックス投資(低コスト)」から始める。手数料(信託報酬)年0.1%未満の商品を選ぶことが、長期的に大きな差を生みます。

ワナ④:「SNSの見せかけ富裕層」に影響される

Instagram・TikTokには「高級車・ブランド品・豪遊・海外旅行」を見せびらかす「富裕層風コンテンツ」が溢れています。しかし実態は、ローンや借金で見せかけの豊かさを演出しているケースも多いのです。

見た目の豊かさと実際の資産は別物です。SNSで「いいね」をもらうための消費をしても、あなたの資産は増えません。

脱出法: 「リアルな富裕層の生活」を描いた書籍(『となりの億万長者』等)を読み、「見せかけの富」と「本当の富」の違いを正しく理解する。

ワナ⑤:「宝くじ・ギャンブル」への依存

「一発逆転」を夢見てギャンブルや宝くじに頼るのも、典型的な貧乏思考の特徴です。

宝くじの期待値は購入金額の約47%と言われています。つまり1,000円の宝くじを買えば、期待値は470円。長期的に見れば、必ず損をする仕組みです。

「地道に積み上げることへの苦手意識」と「一発逆転への憧れ」が、ギャンブル依存を生みます。

脱出法: 長期積立投資の「実際のシミュレーション」を計算してみる。毎月3万円を30年積み立てると資産がどうなるかを数字で見ることで、「地道な継続」の威力が実感でき、「一発逆転」願望が薄れていきます。

おすすめ・【書籍】金持ち列車、貧乏列車:成功者だけが持つ「切符」を手に入れる方法

・【書籍】金持ちになる男、貧乏になる男

・【書籍】金持ち還暦 貧乏還暦

・【書籍】金持ちゾウさん、貧乏ゾウさん:仕事と人生の変わらない法則

第7章:「お金持ちになること」の本当の意味

お金は「目的」ではなく「手段」

ここまで読んで、「お金持ちになりたい」という欲求が高まった人もいると思います。しかし一つ、大切なことを確認しておきたいと思います。

お金は目的ではなく、手段です。

「なぜお金が欲しいのか?」——この問いに答えられない人は、お金を手に入れても幸福になれません。実際、一定以上の収入・資産を得た後の幸福度は、お金との相関がほぼなくなるというデータも多数あります。

お金があることで実現できること:

- 家族に不自由させない安心感

- 自分の時間を自由に使える選択肢

- やりたい仕事・やりたくない仕事を選ぶ自由

- 社会や誰かのために貢献する余力

- 健康・体験・教育への投資

「お金が十分あったら、何をしたいのか?」——この問いと向き合うことが、お金との健全な関係を作る出発点です。

「経済的自由」という目標

近年、FIRE(Financial Independence, Retire Early:経済的自立と早期リタイア)という考え方が世界的に注目されています。

FIREの本質は「早く引退すること」ではなく、「働かなければならない状態から解放されること」です。経済的自由を手に入れることで、働く理由が「生活費のため」から「やりがい・社会貢献・楽しさ」に変わります。

この状態を「余裕がある人だけのもの」と思わずに、「自分の目指す方向の一つ」として意識するだけで、日々のお金の使い方・考え方が変わります。

よくある質問(FAQ)

Q1. お金持ちになるのに、今からでも遅くないですか?

A. 遅くありません。複利の力は長期であるほど効果的ですが、「今日が人生で一番若い日」です。始めるのが早いほど良いのは事実ですが、40代・50代でも正しい方法で取り組めば、老後資産を大きく改善することは十分可能です。

Q2. 低収入でも「金持ち思考」は意味がありますか?

A. 非常に意味があります。実は低収入のうちから「お金の使い方の優先順位」を正しく設定することで、収入が増えた際の資産形成スピードが劇的に変わります。思考の変化は収入に関係なく、今日から始められます。

Q3. 投資は怖いので、どこから始めればいいですか?

A. まずはNISAを使ったインデックスファンド(全世界株式や S&P500)の積立から始めることをおすすめします。分散投資されており、長期保有でリスクが低減されやすく、手数料も安い点が特徴です。いきなり個別株やFXは不要です。

Q4. 「貧乏思考」に気づいたら、すぐに変えられますか?

A. 思考の変化には時間がかかります。ただし、「行動を変えること」は今日からできます。思考と行動は相互に影響します。まず小さな行動を変えることで、少しずつ思考も変化していきます。

まとめ:今日から変えられる「金持ち思考」の第一歩

この記事で紹介してきた金持ちと貧乏の考え方・お金の使い方の違いを、最後に整理します。

| 項目 | 貧乏思考 | 金持ち思考 |

|---|---|---|

| お金の定義 | 消費するもの | 働かせる道具 |

| 時間の価値 | お金より安く見る | お金より高く見る |

| リスクへの態度 | 避けるもの | 管理するもの |

| 失敗への反応 | 恥・終わり | 学び・授業料 |

| 支出の優先順位 | 消費・浪費が多い | 投資・自己投資が多い |

| 貯蓄タイミング | 残ったら貯める | 先に取り分ける |

| 学習への投資 | コストと感じる | 最優先の投資 |

| 収入の柱 | 1本(会社員のみ) | 複数(副収入あり) |

| 目標設定 | 曖昧・感覚的 | 数値と期日が明確 |

今日からできること(3つに絞って行動しましょう):

- 支出を記録する:スマホアプリで今日から家計簿をスタート

- NISAの口座開設を検討する:証券会社のサイトで口座開設の申し込みをする

- お金の本を1冊読む:『金持ち父さん 貧乏父さん』や『お金は寝かせて増やしなさい』から始める

どれか1つだけでも、今日始めてみてください。「金持ち思考」への変化は、一日一日の小さな選択の積み重ねから生まれます。

明日の自分のために、今日の一歩を踏み出しましょう。

コメント