- はじめに:「もし3億円が手に入ったら」は誰もが考える究極のif

- 第1章:3億円当選の実態——確率とデータで見る「夢の大金」

- 第2章:当選直後の心理状態——喜びの裏に潜む混乱と不安

- 第3章:3億円当選者が実際に選んだお金の使い方(成功例)

- 第4章:失敗例——お金を失った当選者たちの実態と心理

- 第5章:3億円にかかる税金と法律の基礎知識

- 第6章:3億円を守る賢い資産運用の考え方

- 第7章:人間関係への影響——最大の試練は「お金より人間」

- 第8章:今後の人生設計——「目的なき自由」の落とし穴

- 第9章:心理学から見る「突然の富」がもたらす変化

- 第10章:専門家が語る「幸運を守る方法」——FP・弁護士・心理士からのアドバイス

- 第11章:3億円当選後に幸福を維持するための実践的アドバイス

- 第12章:当選後の「こんなはずじゃなかった」を防ぐために——事前のシミュレーション

- まとめ:3億円は「ゴール」ではなく「スタート地点」

はじめに:「もし3億円が手に入ったら」は誰もが考える究極のif

「もし宝くじで3億円当たったら、何に使うだろう?」

誰もが一度は夢想する問いかけです。家を買う、仕事を辞める、旅行をする、家族に分ける——。想像の中では幸福の絶頂が待っているように思えますが、現実は必ずしもそうではありません。

実際に3億円を手にした当選者の中には、「当たったことを後悔している」「お金が減るにつれて人生が崩壊した」「家族・友人関係が壊れた」と語る人が少なくないのです。

これは単なる都市伝説ではありません。行動経済学や心理学の研究が「宝くじ当選者の長期的な幸福度は非当選者と有意差がない」という衝撃的なデータを示しており、大金を手にすることが必ずしも幸福をもたらさないことが科学的に明らかになっています。

では、3億円を手にした人はどのような心理状態になり、どんなお金の使い方をして、その後の人生をどう歩んでいくのか。

本記事では、宝くじ・懸賞・競馬・パチンコなど、様々な形で3億円規模の大金を手にした人たちの実例・心理・失敗談・成功法則を徹底的に掘り下げます。これから先の「もしも」のために、そして資産形成・人生設計を真剣に考えるすべての人にとって、必読の内容になっています。

おすすめ・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第1章:3億円当選の実態——確率とデータで見る「夢の大金」

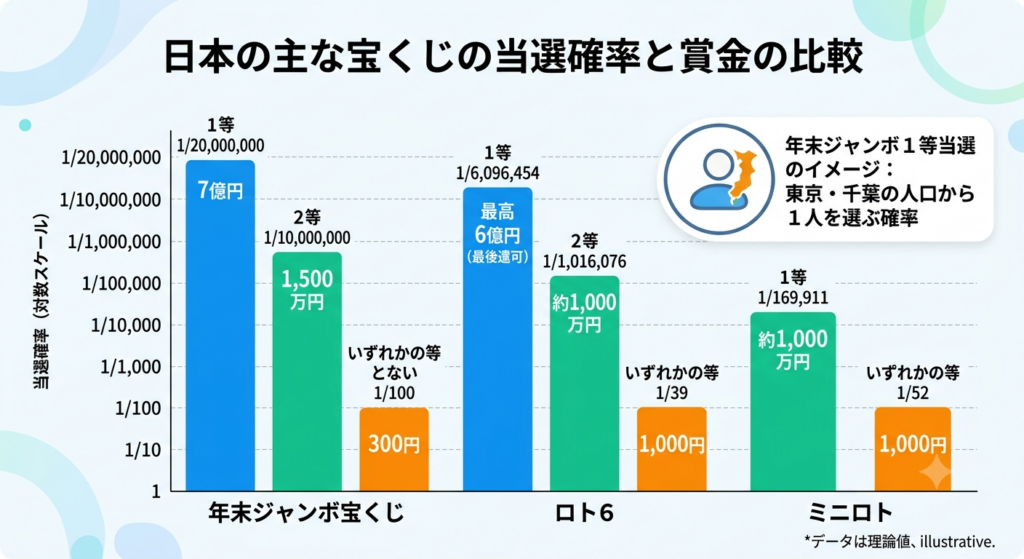

宝くじで3億円が当たる確率はどのくらい?

日本で「3億円」という大金を合法的に手にする代表的な方法が宝くじです。「ジャンボ宝くじ」を例に取ると、1等(前後賞込みで最大7億円)の当選確率は約2,000万分の1と言われています。これは、東京ドームを満員にした状態(約55,000人収容)で約363回分のくじを引いて、ようやく一人が当選するイメージです。

グリーンジャンボやサマージャンボなど、1等3億円のくじになると約1,000万分の1の確率となります。

比較として:

- 落雷に打たれる確率:約100万分の1

- 交通事故で亡くなる確率(年間):約1万分の1

これほど低い確率にもかかわらず、毎年日本全国で宝くじの総販売額は3,000億円〜4,000億円前後に達します。それだけ多くの人が「夢」に投資し続けているのです。

年間の億万長者はどのくらい生まれているのか

宝くじ公式サイトや各種報道によると、ジャンボ宝くじ1等当選者は年間30名前後(販売ユニット数や発行枚数によって変動)。これにサマージャンボ、グリーンジャンボ、バレンタインジャンボ等を合わせると、年間を通じて100名以上の宝くじ億万長者が誕生していることになります。

さらに競馬や競輪などの公営ギャンブルで数千万〜数億円を獲得するケース、大手企業の株式売却、不動産売却益なども含めると、一夜にして「3億円規模の資産」を手にする人は年間を通じて決して少なくありません。

海外データから見る「大当たり後の人生」

米国では宝くじ(Mega MillionsやPowerball)で数千万ドルを超える大当たりが頻繁に発生します。1978年にノースウェスタン大学のPhilip Brickman教授らが行った「宝くじ当選者と事故による障害者の幸福度を比較した研究」は特に有名で、「宝くじ当選者は当選直後こそ幸福度が急上昇するが、1年後には非当選者と有意差がなくなる」という結論を示しました。

これは「快楽適応(hedonic adaptation)」と呼ばれる心理現象で、人間がどんな状況にも慣れてしまう特性を示しています。大金を得ても、時間が経つと「普通」に戻ってしまうのです。

米国の調査では、宝くじで100万ドル以上を獲得した当選者の約30〜40%が数年以内に破産または財政的困難に陥るとも報告されています。この衝撃的な数字は、単純に「お金があれば幸せ」ではないことを証明しています。

おすすめ・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第2章:当選直後の心理状態——喜びの裏に潜む混乱と不安

「信じられない」という現実否定からスタートする

3億円の当選通知を受けた瞬間、ほとんどの人は「え?本当に?」「何かの間違いでは?」という現実否定の感覚に陥ると言います。これは「解離(dissociation)」と呼ばれる心理的防衛機制で、脳があまりに想定外の情報を受け取ったときに一時的に現実感を失う現象です。

当選者へのインタビューでよく聞かれる声:

- 「5回は番号を見直した」

- 「宝くじを持って歩けず、すぐ帰宅した」

- 「誰かに話したくて仕方なかったが、話せなかった」

- 「夜眠れなかった」

この段階では喜びよりも「不安」「恐怖」「混乱」が勝ることも珍しくありません。

当選後72時間に訪れる「パニック的興奮状態」

当選を実感し始めると、多くの当選者は高揚感と同時に強烈な不安を感じると証言しています。

- 「誰かに狙われるかもしれない」(安全への恐怖)

- 「どこに保管すればいいのか」(資産管理の不安)

- 「家族に話すべきか」(人間関係への懸念)

- 「仕事を辞めていいのか」(生活変化への恐怖)

この状態は心理学的には「急性ストレス反応(Acute Stress Reaction)」に近い状態とも言えます。良い出来事によるストレス(ユーストレス)であっても、人体・精神への負荷は悪いストレスと大きく変わらないのです。

「誰にも言えない孤独感」の重さ

当選者が口を揃えて語るのが「誰にも言えない孤独感」です。

家族や親友であっても、「お金目当てで近づいてくるのでは」「態度が変わってしまうのでは」という疑心暗鬼が生まれます。特に独身者や一人暮らしの方の場合、この孤独感は深刻で、「当選を後悔し始めた」と証言するケースすらあります。

社会心理学の観点では、人間は社会的比較によって自己評価を行う生き物です。突然、周囲と大きな経済的格差が生まれると、「同じ土俵にいなくなった」感覚が孤立感を生み出します。

当選直後に絶対にやってはいけないこと

心理専門家や経験者が口をそろえて言う「当選後72時間以内の禁止事項」があります:

- SNSや広範囲への告知 → 詐欺・たかりのターゲットになる

- 大きな買い物をすぐに決める → 冷静な判断ができない状態での高額購入は後悔のもと

- 仕事を即日辞める → 感情的な決断は後悔につながりやすい

- 大勢の親族に話す → 人間関係の複雑化を招く

- 見知らぬ「専門家」に相談する → 詐欺被害のリスクが極めて高い

・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第3章:3億円当選者が実際に選んだお金の使い方(成功例)

まず「住まい」に投資する当選者が最多

様々なインタビューや報道を総合すると、3億円当選者が最初に取り組む使い道として最も多いのが不動産(自宅)への投資です。

- 賃貸住宅を出て一戸建てやマンションを購入する

- ローン残高を一括返済する

- 親の家をリフォームまたは買い替える

不動産に資金を振り向ける理由は心理的にも合理的です。「資産が見える形になる」「家族の安心が生まれる」「毎月の固定費(家賃・ローン)が消える」という三重のメリットがあります。

東京近郊の一戸建てでも5,000万円〜1億円前後が相場のため、3億円のうち1億円程度を住宅に充てても、残り2億円は手元に残ります。

「家族への贈与」で愛情を形にする

次に多いのが家族への経済的支援です。

- 両親への生前贈与(老後資金として)

- 子どもの教育費・住宅購入の資金援助

- 兄弟姉妹への援助

ただし、ここには税金上の注意点が伴います(後述)。贈与税の基礎控除は年間110万円のため、計画なしに大金を渡すと多額の税金が発生します。

成功した当選者は、税理士や弁護士に事前に相談した上で、贈与信託や暦年贈与のプランニングを行うケースが目立ちます。

「働かなくてもいい安心感」のための資産運用

3億円を持てば、資産運用次第で働かずとも生活できます。金融の世界では「4%ルール」と呼ばれる考え方があります。資産の4%以内で年間の生活費をまかなえれば、資産は長期的に枯渇しないとされる目安です。

3億円 × 4% = 年間1,200万円(月100万円)

月100万円あれば、多くの人にとって「働かなくてもいい生活」が実現します。具体的な運用方法は第5章で詳述しますが、成功事例では以下のような分散投資が多く見られます:

- 国内・海外のインデックスファンドへの積立投資

- 国債・社債など安全資産でのベース構築

- 不動産投資信託(REIT)による不動産収入

- 生命保険・年金保険への加入

「経験・体験」にお金を使う選択

物質的なものよりも「体験」にお金を使う当選者も多くいます。心理学の研究でも、経験(体験)へのお金の使い方は物への投資よりも長期的な幸福度を高めることが示されています。

- 世界一周旅行への挑戦

- 長年の夢だった趣味(ダイビング、乗馬、音楽制作など)への投資

- 子どもとの特別な思い出作り

こうした「体験への投資」は、時間が経っても色褪せない思い出として心に残り、人生全体の満足度に貢献します。

社会貢献・チャリティへの寄付

一定割合の当選者が、当選金の一部を寄付や社会貢献活動に充てています。これは単なる「善行」ではなく、心理的にも大きな意味を持ちます。

研究によれば、他者のためにお金を使うことは、自分のために使うよりも主観的幸福感が高まることがわかっています。突然手に入った大金に対する「罪悪感」や「不安感」を、社会への還元によって解消する心理的メカニズムも働いています。

第4章:失敗例——お金を失った当選者たちの実態と心理

なぜ当選者の30〜40%が数年で破綻するのか

米国の統計でも示されているように、大金を手にした当選者の相当数が数年以内に財政的困難に陥ります。日本でも似たような傾向があると、ファイナンシャルプランナーや相続専門の弁護士は口をそろえます。

その背景にある心理メカニズムは「参照点の移動(reference point shift)」です。行動経済学の用語で、人は「現在持っているもの」を基準に満足感を判断するため、3億円を持つと「3億円が当たり前」となり、それを維持しようとする消費行動が始まります。

失敗パターン①「無計画な高額消費」

最も多い失敗パターンが、計画なしに高額商品を連続して購入するケースです。

- 高級外車(1台1,000万円以上)を数台購入

- 高級マンション・豪邸の購入(維持費も莫大)

- 高級時計・ブランド品の大量購入

問題は維持費です。高級外車は年間100万円を超える維持費がかかり、豪邸は固定資産税・管理費・修繕費で年間数百万円になることも。「資産を買った」つもりが、実は「出費の穴」を開けてしまうケースが後を絶ちません。

失敗パターン②「人間関係からのたかり」

当選が広まると、親族・旧友・知人から「お金を貸してほしい」「事業を一緒にやりたい」という声が集まります。

ある当選者の体験談では、当選から2年以内に以下の経験をしたと語っています:

- 10年以上連絡のなかった親族からの「援助要請」

- 友人からの「独立資金の借金依頼」(返済なし)

- 知人経由の「絶対儲かる投資話」(結果的に詐欺)

日本では「断れない文化」「貸してほしいと言いにくい雰囲気」もあり、断り続けることで関係が壊れ、貸してしまうと金銭的に消えていく——という二重の苦しさが生まれます。

失敗パターン③「詐欺・悪徳商法の被害」

残念ながら、大金を持っていることが知れると、詐欺師の格好のターゲットになります。

代表的な手口:

- 投資詐欺:「年利20〜30%保証」の架空の投資商品

- 不動産詐欺:実態のない土地・建物への出資勧誘

- 融資詐欺:「一時的に名義を貸してほしい」という形での資金搾取

- 霊感商法:「あなたには霊的な問題がある。お祓いに100万必要」

特に当選直後の判断力が低下した状態では、騙されやすくなっています。「信頼できる第三者(公的機関認定のFP・弁護士)」以外に相談しないことが鉄則です。

失敗パターン④「事業失敗」

「夢だった起業をしたい」「店を持ちたい」という動機で、当選金を元手にビジネスを始めるケースもあります。

しかし、多くのビジネス・起業は失敗率が高く(中小企業庁の統計では開業後10年以内の廃業率は約50〜60%)、ビジネス経験のない当選者が一気に投資しても、事業ノウハウがなければ資金は数年で消えていきます。

成功する当選者は、自らが経験・知識を持つ分野に少額から投資し、段階的に拡大するアプローチを取ります。

失敗パターン⑤「精神的な空虚感・うつ状態」

お金を失わずに資産が残っていても、心の問題を抱えるケースがあります。

「何のために生きているのかわからない」という虚無感は、目標や目的を仕事・収入目標に置いていた人が、それを達成してしまったときに特に顕著に現れます。

心理学では「ゴールディンロック効果」「目的喪失症候群」とも呼ばれる状態で、「もう何も求めるものがない」という感覚が無気力・抑うつにつながります。

おすすめ・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第5章:3億円にかかる税金と法律の基礎知識

宝くじの場合は非課税!意外に知られていない事実

日本の宝くじ(サマージャンボ、年末ジャンボなど)は、当選金が非課税です。これは「当せん金付証票法」によって定められており、3億円当選でも1円も税金がかかりません。

ただし、非課税なのはあくまで「当選金」そのもの。受け取った後の行動(贈与・運用益など)には別途税金が発生します。

競馬・パチスロなど公営ギャンブルの課税ルール

競馬・競輪・競艇・オートレースなどの公営ギャンブルで3億円の払戻金を得た場合は状況が異なります。

- 一般的なギャンブル収入:一時所得として課税

- 一時所得の計算:(収入 − 経費 − 50万円)× 1/2 = 課税対象額

- 課税対象額に対して総合課税(所得に応じて5〜45%の累進課税)

3億円の場合、単純計算では(3億 − 50万 − 50万)× 1/2 ≒ 約1億4,975万円が課税対象となり、最高税率45%が適用されると約6,000万円以上の税金が発生する可能性があります(住民税10%を加えると最高税率は55%)。

さらに、競馬においては判例によって「継続的・反復的に馬券を購入している場合は雑所得」と判断されるケースもあり、税務処理は複雑です。必ず税理士への相談が必須です。

贈与税のルール:無計画な贈与は大損のもと

当選金を家族や友人に渡す場合、贈与税が課税されます。

贈与税の基礎控除:年間110万円まで無税(暦年贈与)

3億円を子ども2人に一括で渡した場合の贈与税イメージ:

- 1人あたり1億5,000万円の贈与

- 贈与税の実効税率:最大55%

- 支払う税金:約6,000万円以上(1人あたり)

これを避けるためには:

- 暦年贈与:毎年110万円ずつ計画的に贈与

- 住宅取得等資金の贈与税特例:最大1,000万円まで非課税(条件あり)

- 教育資金の一括贈与特例:1,500万円まで非課税(条件あり)

- 結婚・子育て資金の一括贈与特例:1,000万円まで非課税(条件あり)

- 相続時精算課税制度:累計2,500万円まで贈与税の猶予が可能

相続税対策も視野に入れる

3億円の資産を持ったまま亡くなった場合、相続人に対して相続税が課税されます。

法定相続人が配偶者+子ども2人の場合:

- 基礎控除 = 3,000万円 + 600万円 × 3人 = 4,800万円

- 課税対象 = 3億円 − 4,800万円 = 約2億5,200万円

- 相続税率(2億円超〜3億円以下):45%

- 控除額を差し引いた税額:約8,000万円以上

3億円の資産を子孫に引き継ぐためには、生前から計画的な相続対策が不可欠です。税理士・相続専門の弁護士に早期相談することが「資産を守る」第一歩となります。

第6章:3億円を守る賢い資産運用の考え方

「守りながら増やす」が基本思想

3億円という金額は、適切に管理すれば「一生涯働かなくてもいい」可能性を秘めています。しかしそのためには「守りながら増やす」という保守的な運用思想が重要です。

よくある失敗は「一発逆転の高リスク投資」。株のデイトレードや仮想通貨への集中投資、FXのレバレッジ取引などは、プロでも損失を出す世界です。ビギナーズラックが続かないことは統計的にも証明されています。

分散投資の基本原則「卵を一つのカゴに盛るな」

資産運用の鉄則は分散投資です。資産クラス・地域・通貨・時間の4軸で分散することで、一つが下落しても全体が大崩れしないポートフォリオが組めます。

3億円のポートフォリオ例(保守的運用):

| 資産クラス | 配分 | 金額 |

|---|---|---|

| 現金・定期預金(生活防衛資金) | 15% | 4,500万円 |

| 国内債券・国債 | 20% | 6,000万円 |

| 国内株式インデックス | 15% | 4,500万円 |

| 海外株式インデックス | 20% | 6,000万円 |

| REIT(不動産投資信託) | 15% | 4,500万円 |

| 自宅・不動産 | 10% | 3,000万円 |

| 変動性資産(金・商品等) | 5% | 1,500万円 |

この配分で年率3〜4%程度の運用益を目指すと、年間900万〜1,200万円(月75万〜100万円)の不労所得が見込めます。

NISAとiDeCoをフル活用する

2024年から大幅に拡充された新NISA制度は、3億円当選者にとっても強力な非課税ツールです。

- 新NISA年間投資枠:360万円(成長投資枠240万円+つみたて枠120万円)

- 非課税保有限度額:1,800万円

- 運用益・配当が永久非課税

3億円のうち1,800万円をNISA枠で運用し、年率5%で複利運用すれば20年後には約4,900万円に成長する計算です(税金ゼロ)。

iDeCoは60歳まで引き出せない制約があるものの、掛け金が全額所得控除になるため、副業や不動産収入がある当選者には節税効果があります。

「プロ」に任せる際の注意点

資産が多い場合、証券会社・銀行のプライベートバンキング部門やウェルスマネジメントサービスを利用することも一つの選択肢です。

ただし注意点があります:

- 手数料の確認:年間1〜2%の手数料でも、3億円では年間300〜600万円の固定コスト

- 利益相反の可能性:金融機関は自社商品を勧める傾向があるため、独立系FPとのダブルチェックが有効

- ラップ口座の罠:一見便利だが手数料が高く、パフォーマンスがインデックスファンドを下回るケースが多い

・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第7章:人間関係への影響——最大の試練は「お金より人間」

「本当の友人」が試される瞬間

3億円当選後の人間関係の変化は、多くの当選者が「予想以上につらかった」と証言しています。

よくある変化のパターン:

- 普段は連絡のない人から急に連絡が来る

- 友人・知人の態度が変わる(下手に出るか、妬むか)

- 「自分だけ特別扱い」を期待されるようになる

- 一方的に頼まれることへの疲弊感

逆に、当選を知らない旧来の友人との関係は変わらないため、「知っている人」と「知らない人」との二重生活が始まるケースもあります。

家族関係への影響——幸福にも不幸にもなる

家族関係に与える影響は両極端です。

ポジティブな変化:

- 経済的なストレスが解消され、家庭の雰囲気が良くなる

- 老後の親への安心感・孝行ができる

- 子どもの教育環境を改善できる

ネガティブな変化:

- 兄弟間での「なぜあなたのほうが多い?」という不満

- 配偶者との資産管理の意見対立

- 親族からの過度な援助要請と断ることへの罪悪感

- 子どもへの「お金があれば何でも買える」という誤ったメッセージ

当選者の中には、「当選金の存在を家族にも一切話さなかった」と語る人もいます。「家族を守るため」と「秘密を持つ罪悪感」の狭間で苦しんでいるのです。

職場・仕事との関係

「仕事を辞めるべきか?」は多くの当選者が直面する最初の大きな決断です。

仕事を辞めたことで後悔した事例:

- 社会的なつながりと役割を失い、孤独感が増した

- 時間を持て余し、生きがいを失った

- 「何も生産していない」という罪悪感

仕事を続けることの意外なメリット:

- 社会的ルーティンの維持(精神的安定)

- アイデンティティと自己効力感の維持

- 収入の継続による資産の温存

多くの専門家は「いきなり辞めず、まず長期休暇を取って考える」ことを推奨しています。

第8章:今後の人生設計——「目的なき自由」の落とし穴

「何でもできる」は「何もしたくない」になりやすい

3億円があれば、理論上はほとんどのことが「できる」状態になります。しかしだからこそ、「何をすればいいのかわからない」という状態に陥るパラドックスが起きます。

心理学では「選択のパラドックス(Barry Schwartz)」と呼ばれる現象で、選択肢が多すぎると人は選べなくなり、満足度が下がることが示されています。「何でもできる」という自由は、方向性のない迷子状態を生みやすいのです。

人生の目的(パーパス)を再定義する重要性

3億円を手にした後に幸福を維持している人に共通しているのは、「お金のために働かなくてよくなった後の目的」を持っていることです。

日本には「イキガイ(生き甲斐)」という概念があります。「好きなこと」「得意なこと」「世界が必要としていること」「対価を得られること」の4つが重なる領域こそが、人生の充実感の源泉だとされています。

3億円当選後の人生設計で幸福を感じた人の例:

- 長年の夢だったNPO・非営利活動を始めた

- 地域のコミュニティへの貢献(農業・子育て支援など)

- 旅をしながら体験を発信するブロガー・クリエイターへの転身

- 専門的に学びたかった分野(音楽・芸術・語学)への挑戦

金銭的報酬がなくても「やりたい」と思えることを見つけることが、当選後の人生設計における最重要課題です。

「時間の使い方」を根本から見直す

働いていたときは1日8〜10時間が「仕事」に費やされていました。3億円当選後にそれがなくなると、年間約2,500〜3,000時間の空白が生まれます。

この時間をどう使うかの戦略なしに「自由な時間」が訪れると、最初の数ヶ月はリゾート気分で楽しくても、やがて無気力・倦怠感・孤独感に変わっていきます。

「自由の設計」のヒント:

- 週単位でルーティンを作る(ジム・習い事・ボランティア等)

- 月1回は新しい体験に挑戦する

- 年に一度、人生の目標を見直す「セルフレビュー」の機会を設ける

- 信頼できる少数の友人・家族との時間を大切にする

子どもへの「お金の教育」

子どもがいる当選者にとって、「子どもにどう伝えるか」も大きな課題です。

- 伝えすぎる弊害:「自分は働かなくていい」という誤認が生じる

- 隠しすぎる弊害:突然の相続で資産管理能力がなく破綻する

理想的なアプローチは、「お金の教育」を段階的に行うことです。子どもが10代のうちに「お金の価値・稼ぐ方法・使い方・増やし方・寄付」について家庭内で対話する機会を作ることが、次世代への最大の投資です。

おすすめ・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第9章:心理学から見る「突然の富」がもたらす変化

「快楽適応(Hedonic Adaptation)」とは何か

1978年のBrickmanらの研究以来、「宝くじ当選は長期的な幸福を保証しない」ことが繰り返し研究で示されています。その中心的なメカニズムが快楽適応です。

人間の脳は、環境の変化を「当たり前」として処理するようにできています。良いことも悪いことも、時間が経つと「普通」になっていきます。

- 初日に3億円が振り込まれた感動 → 数週間後には「ある状態が普通」

- 新しい豪邸に引っ越した喜び → 半年後には「そこにいるのが当たり前」

- 高級車に乗る興奮 → 数ヶ月後には「移動手段の一つ」

この心理機制が「当選後の幸福感の低下」を生み出す根本原因です。

「地位財」と「非地位財」の違い

経済学者のリチャード・レイヤードは、富や消費を「地位財(相対的な優越感を生む財)」と「非地位財(それ自体に価値がある財)」に分類しました。

地位財の例: 高級車、ブランド品、大きな家、高い年収 非地位財の例: 健康、人間関係の質、自律性、精神的自由

地位財は「周囲と比べて上かどうか」で価値が決まるため、常に上位を目指す競争から抜け出せません。一方、非地位財は比較に依存せず、絶対的な充実感をもたらします。

3億円を手にした当選者の中で、地位財より非地位財に投資した人のほうが長期的な幸福度が高いという傾向は、多くの研究や当事者の証言と一致しています。

「ロト・バイアス」と意思決定の歪み

大金を得ることで、意思決定に独特のバイアスが生まれます。

コントロール錯覚: 「自分には特別な運がある」という感覚から、根拠のない自信で投資や事業に突き進む。

確証バイアスの強化: 「自分は成功する運命」と信じることで、失敗のリスクを見落とす。

現在バイアスの悪化: 「今が良ければいい」という感覚が強まり、長期的な計画より短期的な快楽を優先してしまう。

これらのバイアスに対抗するためには、「信頼できる他者の視点」「定期的な資産・行動の見直し」が重要です。

お金と「自己同一性(アイデンティティ)」の変化

人間のアイデンティティは「自分は何者か」という自己定義に基づいています。多くの人にとって、「職業」「収入・経済的立場」「社会的な役割」がアイデンティティの重要な柱です。

3億円当選後に仕事を辞め、社会的役割が変わると、「自分は何者なのか」というアイデンティティの危機が生じることがあります。

- 「○○会社の営業マン」→「単なる宝くじ当選者」

- 「家族を養う大黒柱」→「何もしない金持ち」

- 「地域の中でごく普通の人」→「誰かわからない金持ち」

このアイデンティティの喪失感は、うつ症状や社会的孤立につながることがあり、心理的サポートが必要になるケースもあります。

第10章:専門家が語る「幸運を守る方法」——FP・弁護士・心理士からのアドバイス

ファイナンシャルプランナー(FP)からのアドバイス

「まず3〜6ヶ月は動かすな」

多くのFPが最初に口にするアドバイスがこれです。当選直後は判断力が低下しており、重大な財務決定を行うには不向きな状態です。当選金はとりあえず安全な場所(定期預金や国債など)に預け、3〜6ヶ月の「冷却期間」を設けることを推奨しています。

この期間に:

- 信頼できる独立系FP(証券会社・銀行に所属しない)を探す

- 自分の価値観・将来の希望を整理する

- 必要な税務・法務相談の準備をする

「手数料ゼロのアドバイスを探せ」

金融機関所属のFPは、自社商品を販売することで報酬を得ているため、利益相反が生じます。「フィーオンリー(相談料のみ)」の独立系FPを選ぶことで、中立的なアドバイスが得られます。

弁護士・税理士からのアドバイス

「まず専門家チームを組め」

3億円規模の資産を扱う際は、一人の専門家では対応しきれない領域があります。理想的なチームは:

- 税理士:確定申告、贈与・相続の税務対策

- 弁護士(特に財産法・家族法専門):遺言書、家族間の取り決め、詐欺被害対応

- 独立系FP:資産運用・生活費計画

- 不動産専門家(必要に応じて):不動産購入・投資時

「早めの遺言書・エンディングノートの作成」

3億円の資産が生まれた段階で、遺言書を作成しておくことは非常に重要です。意図せず亡くなった場合の資産分配を巡って、家族間で深刻な争いが生じるケースは珍しくありません。

心理士・カウンセラーからのアドバイス

「感情を言語化する場を持て」

大金を得たことによる喜び・不安・混乱・罪悪感は、多くの当選者が抱える複雑な感情です。しかし、「当たったのに何が不満なの?」という周囲の無理解から、これらの感情を誰にも話せない状況になりがちです。

心理士は「守秘義務のある専門家に感情を吐き出す機会」を持つことを推奨しています。カウンセリングは「精神的に問題がある人が行くもの」ではなく、大きな環境変化に適応するためのサポートツールです。

「マインドフルネスで現在に集中する習慣を作る」

過去(当選以前の後悔)や未来(資産が減るかも・人間関係が壊れるかも)への不安に囚われず、「今この瞬間」に集中するマインドフルネスの実践は、当選後の不安管理に非常に有効です。

おすすめ・【マンガ】主婦の私が宝くじで3億円当たりました

・ 日本一当たる売り場で宝くじの購入代行【ドリームウェイ】

・ DMM 株ではじめる!株式取引!

・ 株のプロによる推奨銘柄はコチラ!

第11章:3億円当選後に幸福を維持するための実践的アドバイス

「幸福を守る」7つの習慣

実際の当選者体験談・心理学研究・専門家アドバイスを統合した、「当選後に幸福を維持している人の共通習慣」を紹介します。

① 秘密を守る(口外する人を極限まで絞る) 知らせる相手は配偶者・最も信頼できる1〜2人に限定する。ビジネスや法的手続きで必要な場合は専門家のみ。

② 生活水準を急激に上げすぎない 急激なライフスタイルの変化は快楽適応を速め、不満の基準値を上げるだけ。むしろ「少しずつ」豊かさを享受する。

③ 感謝の実践(グラティテュード・ジャーナル) 毎日、「今日感謝できること3つ」を書き出す習慣が、長期的な幸福感を高めることが研究で示されています。

④ 社会的なつながりへの投資を続ける 孤立は幸福感の最大の敵。当選前からの人間関係を大切にし、新しいコミュニティにも積極的に参加する。

⑤ 身体的健康を優先する お金があっても健康がなければ幸福は得られない。定期健診・運動習慣・栄養管理への投資は最高の資産運用。

⑥ 「他者への貢献」を生活の一部にする チャリティ・ボランティア・地域活動などへの関与は、自己肯定感と社会的つながりの両方を強化する。

⑦ 定期的に「人生の目的」を問い直す 年に一度、「自分は今何のために生きているか」「5年後に何を大切にしていたいか」を問い直す時間を設ける。

「ハッピーマネー(Happy Money)」の使い方

エリザベス・ダン&マイケル・ノートンの研究『Happy Money』によると、お金を幸福につなげる5つの原則があります。

- 経験を買う:物より体験・思い出に投資する

- ご褒美にする:毎日ではなく特別な機会に使う(快楽適応を防ぐ)

- 時間を買う:家事代行・時短サービスに課金して時間を生み出す

- 先払いする:先に支払い、後で楽しむ(期待の喜びを最大化)

- 他者のために使う:自分より他者のためへの支出が幸福感を高める

これらの原則は、3億円の当選者がお金を幸福感に変換するための実践的ガイドラインとなります。

当選前と変えないほうがいい「3つのこと」

逆説的ですが、当選後に幸福を感じ続けている人が「意識的に変えなかった」ことがあります:

① 親しい友人・コミュニティ 長年の友人関係は、「お金がなくても続いた信頼」の証。この関係は何物にも代えられない。

② 日常のルーティン 朝のコーヒー、近所の散歩、週末の趣味——生活の「地味な充実」は幸福の基盤。

③ 謙虚さと感謝の姿勢 「自分は運が良かった」という認識を忘れず、傲慢にならないことが人間関係の維持と自己評価の健全さを守る。

第12章:当選後の「こんなはずじゃなかった」を防ぐために——事前のシミュレーション

もし今日3億円が当たったら、あなたはどう動くか

最後に、読者の方自身のための「3億円当選シミュレーション」を提示します。実際に当たってから考えるのでは遅すぎます。事前にシナリオを想定しておくことで、いざというときに冷静な判断ができます。

【当選翌日】

- 当選券を安全な場所(銀行の貸金庫など)に保管する

- 誰にも話さない(口外する相手を考えるのは後日)

- 仕事は通常通り行く

【当選から1週間以内】

- 信頼できる税理士・弁護士を1人ずつ探し始める

- 家族の中で「最も信頼でき、冷静な判断ができる人」1人だけに相談する

- 大きな出費・投資の意思決定は一切しない

【当選から1ヶ月以内】

- 専門家チーム(税理士・FP・弁護士)を確定させる

- 「当選後の人生でやりたいこと」リストを作成する

- 当選金を一時的に安全な口座(定期預金・国債等)に移す

【当選から3〜6ヶ月以内】

- 専門家と共に税務戦略・資産運用計画を策定する

- 住居・生活スタイルの変更を検討する(急がない)

- 人生の目的・目標の再設定を行う

【当選から1年後以降】

- 本格的な資産運用開始・不動産投資等の検討

- 贈与・社会貢献活動の計画的実施

- 年次の資産見直しと人生目標のアップデート

まとめ:3億円は「ゴール」ではなく「スタート地点」

本記事を通じて見えてきたのは、「3億円は問題を解決するが、新しい問題も生み出す」という現実です。

お金は確かに、生活の安心・医療・教育・自由な時間という多くの善をもたらします。一方で、人間関係の複雑化・アイデンティティの危機・目的喪失・詐欺・税金問題など、新たな課題も同時に生み出します。

幸福な当選者に共通しているのは、次の3点です:

① 早期に専門家チームを組み、冷静な財務設計を行った

② お金ではなく「経験・関係・目的」に幸福の源泉を求めた

③ 当選前の大切なものを変えなかった

「3億円当たったらいいな」という夢想は人間の自然な感情です。しかし、仮に当たったとしても、それは幸福の「自動配達」ではなく、幸福を実現するための「素材」にすぎません。

その素材をどう使うかは、あなたの価値観・人間関係・人生の目的次第です。

今この記事を読んでいるあなたが当選者であれ、将来の「もしも」に備えたい人であれ、資産形成・人生設計を真剣に考えている人であれ——本記事がその一助になれば幸いです。

コメント