2022年末のChatGPT登場からわずか数年。生成AIはテキスト・画像・音声の世界を席巻し、私たちの働き方や情報収集のあり方を根本から変えました。しかしそれは「序章」に過ぎなかったのです。

AIはいま、デジタルの世界から「物理世界」へと飛び出そうとしています。

フィジカルAI(Physical AI)――この言葉が、2025〜2026年を境に急速に注目を集めています。NVIDIAのジェンスン・フアンCEOが「次なる大きな波」と宣言し、ガートナーが「2026年の戦略的テクノロジ」として選定。モルガン・スタンレーは2050年に市場規模が5兆ドルに達するとも予測しています。

本記事では、フィジカルAIとは何か、どんな未来が待ち受けているのかを、最新のデータと事例をもとに余すことなく解説します。AI革命の「第二幕」が幕を開けた今、この大波を正確に理解し、備えるための完全ガイドです。

1. フィジカルAIとは? 定義と基本概念

フィジカルAIの正式な定義

「フィジカルAI」とは、センサーを通じて物理環境をリアルタイムに認識・理解し、物理法則や空間的関係性に基づいて推論・計画を行い、動力装置を介して自律的に物理的な行動を実行する能力を持つAIシステムのことを指します。

NVIDIAは公式に「フィジカルAIとは、運動スキルを使用して現実世界を理解し、やりとりを行うモデルであり、多くの場合、ロボットや自動運転車などの自律マシン内に搭載されている」と定義しています。

よりシンプルに言えば、「脳(AI)と身体(ロボット・機械)が融合し、現実世界で自律的に動くAI」です。

フィジカルAIを構成する3つの能力

フィジカルAIには、以下の3つの能力が統合されています。

① 知覚(Perception) カメラ、LiDAR、触覚センサー、マイクなど多様なセンサーを通じて、周囲の物理環境をリアルタイムに認識する能力。人間が目・耳・皮膚で世界を感じるのと同様の機能です。

② 推論・計画(Reasoning & Planning) 認識した環境情報をもとに、「次に何をすべきか」を自律的に判断する能力。物理法則、空間関係、時系列変化を考慮した上で最適な行動を計画します。

③ 行動(Action) 計画に基づき、アクチュエータ(モーター、油圧、空気圧など)を通じて物理世界に働きかける能力。ロボットアームが物をつかむ、自動運転車が車線変更するといった動作がこれに当たります。

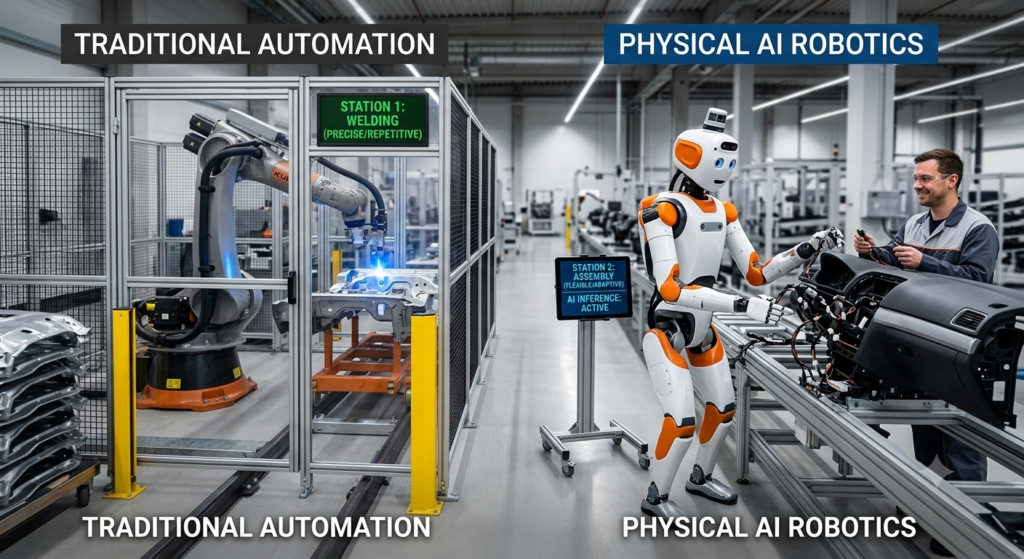

フィジカルAIとロボットの違い

ここで重要な点は、フィジカルAIは従来の「ロボット」とは根本的に異なるということです。

従来のロボット自動化は、事前にプログラムされた通りに、決められた手順を正確に繰り返すことが中心でした。環境が少しでも変化すれば対応できず、専門のエンジニアが都度プログラムを修正する必要がありました。

一方、フィジカルAIは環境の変化を感知し、自ら判断して適応します。工場の製造ラインが変わっても、商品の種類が増えても、AIが状況を理解して柔軟に対応できるのです。これが「フィジカルAI」が単なるロボット自動化とまったく異なる本質的な理由です。

2. 生成AI(デジタルAI)との根本的な違い

ChatGPTやMidjourney、Claudeに代表される生成AIは、「デジタル空間で情報を処理・生成する」AIです。一方のフィジカルAIは、「物理空間で情報を知覚し、行動する」AIです。

デジタルAI vs フィジカルAI 比較表

| 比較項目 | デジタルAI(生成AI) | フィジカルAI |

|---|---|---|

| 活動領域 | デジタル空間(テキスト・画像・音声) | 物理空間(現実世界) |

| 入力データ | テキスト・画像・音声 | センサー・カメラ・LiDAR・触覚情報 |

| 出力 | テキスト・画像・音声・コード | 物理的な動作・移動・操作 |

| 学習対象 | 言語・画像のパターン | 物理法則・空間・時系列 |

| ミスの影響 | 情報の誤り(修正可能) | 物理的事故(修正困難・取り返し不可) |

| 代表例 | ChatGPT、Claude、Gemini | ヒューマノイドロボット、自動運転車、ドローン |

| 市場成熟度 | 急速に普及段階 | 2026年〜本格普及フェーズ |

「脳」と「身体」の融合

最もわかりやすい比喩で説明すると、生成AIが「脳」だとすれば、フィジカルAIは「脳+身体」を持つAIです。

生成AIがいくら優秀でも、それだけでは工場の部品を組み立てることも、患者をベッドから移乗することも、崩れた建物から人を救出することもできません。フィジカルAIは、AIの知性に「身体」を与え、現実世界で直接的に価値を生み出す存在です。

なぜフィジカルAIが「次の巨大な波」なのか

NVIDIAのジェンスン・フアンCEOは「フィジカルAIの市場規模は、ソフトウェアAI市場を超える可能性がある」と発言しています。その根拠は、フィジカルAIが私たちの経済活動の中枢——製造・物流・医療・建設・農業——に直接組み込まれるからです。

デジタル空間の価値は数十兆ドル規模ですが、現実世界の産業・インフラ・サービスの経済規模は、その何倍にもなります。フィジカルAIはその全領域に影響を与えうる技術なのです。

3. なぜ今フィジカルAIが急加速しているのか

フィジカルAIへの注目は突然のことではなく、複数の構造的変化が重なり合った結果です。主に3つの背景要因があります。

背景①:生成AIの技術革新がロボットに波及

2022〜2025年に急速に進化した大規模言語モデル(LLM)と基盤モデル技術が、ロボット制御に応用され始めました。ロボット基盤モデル(Robot Foundation Model)の登場により、AIロボットが人間の言語指示を理解し、未経験のタスクにも柔軟に対応できるようになってきています。

例えば、ファナックとNVIDIAの協業では、「棚の上の赤い箱を取ってください」と人間が声で指示するだけで、ロボットが文脈を理解して動作を生成できる仕組みの開発が進んでいます。従来はこのような柔軟な指示への対応は不可能でした。

背景②:日本を含む先進国の深刻な労働力不足

特に日本においては、フィジカルAIの導入を後押しする「社会的緊急性」があります。

東京商工リサーチが発表した2025年の「人手不足倒産」件数は過去最多を更新しました。建設現場、介護施設、地方の製造業工場では、求人を出しても応募がまったくない状況が続いています。熟練工の高齢化と退職が進む中、技術継承どころか日々のオペレーションを維持することすら限界に達しつつあります。

欧米では「ロボットが雇用を奪う」という倫理的議論が盛んですが、日本では皮肉にも「そもそも奪うべき労働者が現場に存在しない」という現実があります。日本の現場においてフィジカルAIは「コスト削減ツール」ではなく、「事業存続のための延命装置」として機能し始めています。

背景③:コンピューティング性能と量産コストの急低下

GPUの処理能力向上とAIチップの低価格化により、ロボット搭載のコンピューティングコストが急速に下がっています。2023年時点では研究室レベルだったフィジカルAIが、2025〜2026年には製品化・量産化フェーズに入りました。

中国のユニツリー(Unitree)は、人型ロボット「H1」を約20万元(約400万円)で販売。かつては数千万円〜数億円が当たり前だったヒューマノイドロボットの価格が、急速に現実的な水準に近づいています。

4. フィジカルAIを支える5つのコア技術

フィジカルAIは単一の技術ではなく、複数の先端技術が統合されたシステムです。現在の技術革新を理解するために、特に重要な5つのコア技術を解説します。

コア技術①:ロボット基盤モデル(Robot Foundation Model)

LLM(大規模言語モデル)がテキストの汎用的な知識を持つように、ロボット基盤モデルは物理世界での行動知識を保有する汎用モデルです。大量の動作データから物理世界の法則を学習し、未経験のタスクや環境変化にも応用できる柔軟性を持ちます。

NVIDIAのGR00T(グルート)、Googleのロボットモデル研究、Open X-Embodimentプロジェクトなど、世界の名だたる研究機関・企業がこの分野に集中投資しています。

コア技術②:NVIDIA Cosmos™(物理世界基盤モデルプラットフォーム)

2025年のCESでNVIDIAが発表した「NVIDIA Cosmos™」は、フィジカルAI開発を根本から変えるプラットフォームです。物理法則を正確にシミュレーションする「ワールド基盤モデル」を核に、合成データの生成・管理・加速処理を一元化します。

このプラットフォームを使うことで、開発者は現実世界での膨大なデータ収集に頼らず、仮想環境で大量のトレーニングデータを生成できます。自動車メーカーの数十社、ロボットメーカーの多数がすでにCosmos採用を発表しています。

コア技術③:Sim-to-Real(シミュレーションから現実への転移)

フィジカルAIの開発コストと時間を劇的に短縮する技術が「Sim-to-Real(シミュレーション・トゥ・リアル)」です。

物理法則を再現した仮想空間内で、数百万〜数億回の試行錯誤をシミュレーションし、そこで得た知識を実物のロボットに転移させる手法です。現実世界では100時間かかる学習も、GPU並列計算で数分〜数時間に圧縮できます。

Tesla Optimusのトレーニングでも、この技術が中心的な役割を果たしており、仮想工場での学習データが実際の製造ラインでの作業能力に直結しています。

コア技術④:デジタルツイン(Digital Twin)

「デジタルツイン」は、現実の工場・設備・都市を仮想空間上に忠実に再現したデジタル複製です。フィジカルAIの開発・テスト・最適化において欠かせないインフラとなっています。

NVIDIAのOmniverse™プラットフォームは、工場のデジタルツインを作成し、そこでロボットの動作テストや生産ライン最適化を行う環境を提供します。BMW、Mercedes-Benz、安川電機など多くの企業がOmniverseを活用したデジタルツイン工場の構築を進めています。

コア技術⑤:エッジAIとリアルタイム処理

フィジカルAIには、センサーデータをミリ秒単位で処理する超低遅延のリアルタイム推論が不可欠です。自動運転車が急に飛び出してきた歩行者に反応するには、クラウド経由では遅すぎます。ロボット本体に搭載された高性能チップ(エッジAI)で即座に処理する必要があります。

NVIDIAのJetson Orin、QualcommのSnapdragon Ride、TeslaのFSDチップなど、エッジAI向けの専用プロセッサー開発が激化しています。

5. 産業別・活用事例の最前線

フィジカルAIの活用は特定の産業に限らず、社会のあらゆる領域に広がっています。代表的な6分野の最前線事例を紹介します。

【製造業】ヒューマノイドロボットが工場を変える

製造業はフィジカルAI普及の最前線です。従来の産業用ロボットが「決まった動作を正確に繰り返す」ものだったのに対し、AI搭載の次世代ロボットは「状況を判断して柔軟に対応する」能力を持ちます。

BMW × Figure AI:BMW(米国サウスカロライナ州工場)は2024年にFigure AIのヒューマノイドロボット「Figure 01」を試験導入しました。部品の仕分け・搬送など、これまで人間にしかできなかった作業を担い、作業効率の大幅改善を実証しました。

Tesla Optimus:テスラは自社工場でOptimus(オプティマス)の稼働を開始。ネジの締め付けや部品の搬送など細かい作業を担当しており、2028年までに年3万台の量産体制を構築する計画(韓国・現代自動車も同様の計画を発表)です。

安川電機 MOTOMAN NEXT:日本の安川電機はNVIDIA Isaac・Omniverseを活用した自律ロボット「MOTOMAN NEXT」を展開。工場以外にも食品・物流・医療・農業など幅広い業界への自動化を推進しています。

【自動運転・モビリティ】AIが「運転」を定義し直す

自動運転は、フィジカルAIの最も成熟した応用分野の一つです。

Waymo(Google系):米国では既にサンフランシスコ、フェニックス、ロサンゼルスで無人タクシーとして実用化されています。2026年時点で数万台規模での展開が進み、累計走行距離は数億マイルを突破しています。

Tesla FSD(完全自動運転システム):テスラの「Full Self-Driving(FSD)」は毎年ソフトウェアアップデートを重ね、自動運転能力を進化させ続けています。フリート全体から集まるデータが学習に活用されるフライホイール効果で、他社の追随を許さないデータ優位性を構築しています。

NVIDIA Drive Thor:NVIDIAが提供する「Drive Thor」は自動運転向け統合チップで、トヨタ、メルセデス・ベンツ、BYDなど多くの自動車メーカーに採用されています。

【物流・倉庫】Amazonが描く「完全自動倉庫」

物流・倉庫業界では、フィジカルAIによる自動化が急ピッチで進んでいます。

Amazon Robotics:Amazon倉庫では既に「Sparrow(スパロー)」「Proteus(プロテウス)」などのAIロボットが稼働し、ピッキング・仕分け・搬送を自動化しています。2026年現在、全世界の倉庫に75万台以上のロボットを導入済みで、人間との協働システムも進化しています。

Agility Robotics「Digit」:Agilityの二足歩行ロボット「Digit(ディジット)」は、Amazonと提携し、棚への荷物の出し入れなど、人間向けに設計された空間での作業を担います。将来的に人間がほぼ不要な「ライツアウト倉庫(無灯倉庫)」の実現を目指しています。

【医療・ヘルスケア】手術ロボットから在宅介護まで

医療分野はフィジカルAIの最も高い期待が集まる領域です。

外科手術ロボット:すでに普及しているda Vinci手術ロボットが進化し、AIによる自律的な動作補助・ガイダンスが追加されています。針に糸を通す極めて細かい作業も、AIの精密制御で安定化が実現しつつあります。

介護ロボット:日本では特に深刻な介護人材不足に対し、フィジカルAIが解決策として注目されています。高齢者の移乗補助(ベッドから車いすへの移動)、転倒検知・緊急通報、24時間見守りなど、介護者の身体的・精神的負担を大きく軽減するシステムが実証段階に入っています。

【農業】スマート農業からロボット農場へ

農業も深刻な後継者不足と高齢化に直面しており、フィジカルAIへの期待が高まっています。

収穫ロボット(イチゴ・リンゴなどの柔らかい果実を傷つけずに摘む)、雑草除去ロボット、農薬散布ドローン、生育状況モニタリングシステムなど、農業のあらゆる工程にAIロボットが入り込みつつあります。

【建設・インフラ点検】危険現場からの人間解放

建設現場・高所作業・危険環境での作業代替も重要な応用領域です。

橋梁・ダム・送電線鉄塔の点検にドローンや4足歩行ロボット(Boston Dynamics「Spot」など)が活用されています。点検データをAIが自動解析し、劣化・亀裂の早期発見と補修計画の自動立案まで行う「AIインフラ管理システム」の実証が進んでいます。

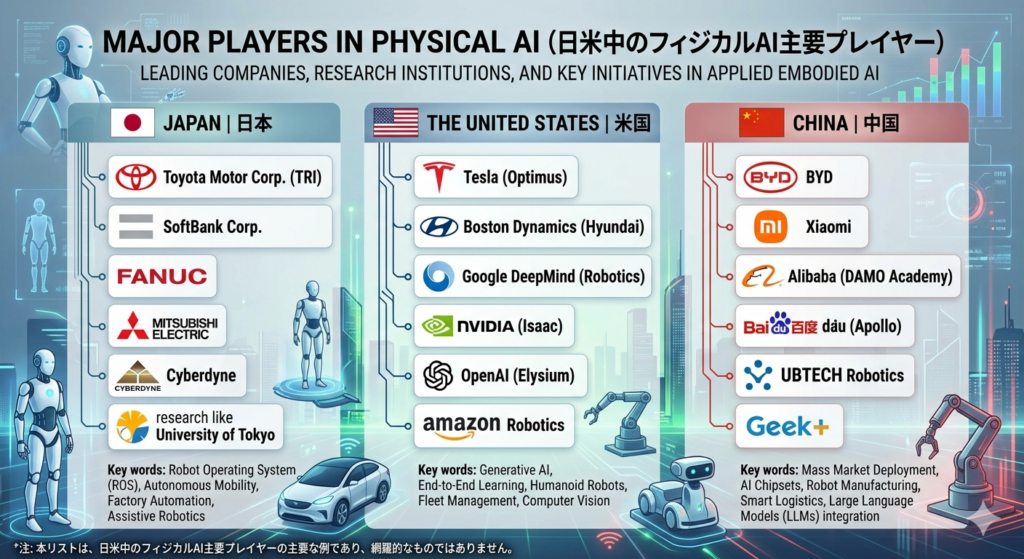

6. グローバルプレイヤーの戦略比較(米・中・日)

フィジカルAI開発をめぐる国際競争は、米国・中国・日本の三極構造で激化しています。それぞれのアプローチの違いを理解することが、日本の立ち位置を把握するために不可欠です。

🇺🇸 米国:基盤技術覇権で先行

米国は「基盤モデルの高度化」を起点にフィジカルAI覇権を狙っています。NVIDIAを中心に、高性能GPUとプラットフォーム(Cosmos、Isaac、Omniverse)を世界標準に位置づけ、その上にエコシステムを構築する戦略です。

主要プレイヤー:

- NVIDIA:AIチップ・プラットフォームの絶対的覇者。Cosmos・Omniverse・Jetsonで垂直統合

- Tesla:Optimus量産と自動運転FSDでフィジカルAI実装の最前線

- Boston Dynamics:4足・2足歩行ロボットの実証技術で世界をリード

- Figure AI:OpenAI・Microsoft・NVIDIAから7億ドル以上を調達した注目のスタートアップ

- Waymo(Google系):自動運転タクシーで商用化最先端

VCの投資動向では、2025年の最初の9ヶ月間だけでフィジカルAI関連スタートアップが161億ドルの資金を調達しており、シリコンバレー全体がこの分野に集中していることがわかります。

🇨🇳 中国:政策主導×量産×スピードで猛追

中国は「政策主導のもと、導入と標準化を同時に進める」独自モデルで急速に台頭しています。

2025年末、中国当局が「ヒューマノイド市場が過熱している」との懸念を示すほど、投資と開発が加速しました。圧倒的な製造現場数と導入規模を背景に、「現場主導型モデル進化」(大量の実運用データでAIを高速改善するサイクル)を加速させています。

主要プレイヤー:

- ユニツリー(Unitree):低価格ヒューマノイドで市場を席巻。H1シリーズが世界の研究機関で採用

- 傅利叶(Fourier Intelligence):リハビリロボットからヒューマノイドへ

- 宇樹科技(Unitree)・達闥(CLOU):政府支援を受けた急成長企業群

- 百度(Baidu)・小米(Xiaomi):自動運転・家庭用ロボットに本格参入

特に注目されるのは、中国の「量産能力」です。製造インフラと低コスト生産体制を持つ中国は、2026年以降の「ヒューマノイド量産元年」において圧倒的な競争力を発揮するとみられています。

🇯🇵 日本:現場知見×ものづくり精度で独自路線

日本は「安全性・品質・現場適合を重視する分野」に強みを持ちますが、基盤モデルや計算資源への投資規模では米中に見劣りするのが現実です。

日本が強みを発揮できる領域として注目されるのが、産業データの質と豊富さです。製造業・物流・介護など、世界でも類を見ない高品質・高密度の現場データを保有しており、これを活用したロボット基盤モデルの特化型開発で差別化できる可能性があります。

主要プレイヤー:

- ファナック:産業用ロボット世界シェアトップクラス。NVIDIA・Googleと相次いで協業を発表

- 安川電機:MOTOMAN NEXTでNVIDIA Isaacを活用した自律ロボット展開

- トヨタ:T-HR3、自動運転技術、Woven Cityでのスマートシティ実証

- 川崎重工:ヒューマノイドロボット「Kaleido」と医療ロボット

- ソニー:センサー技術(世界最高峰のCMOS)とaiboで蓄積したロボティクス知見

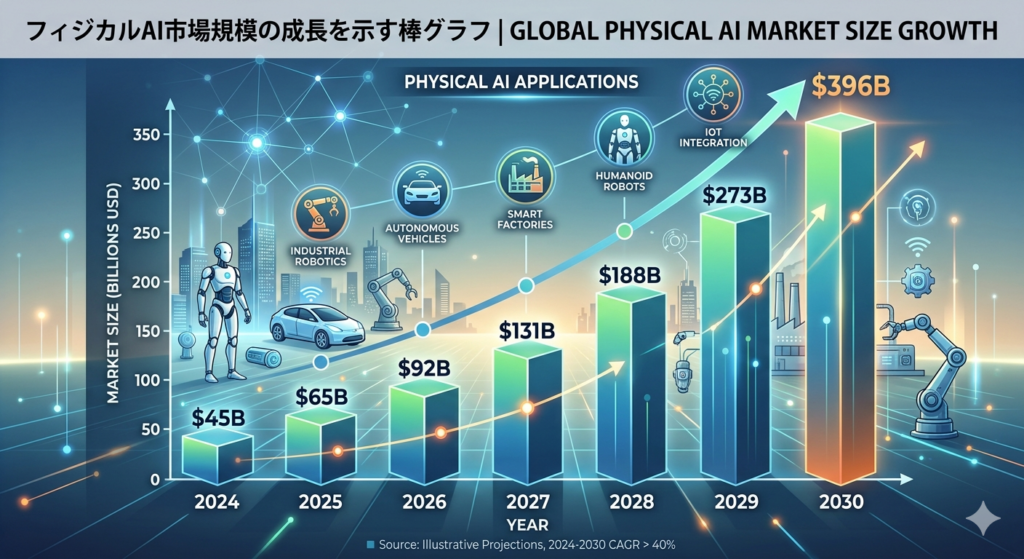

7. 市場規模と成長予測データ

フィジカルAIの市場規模は、複数の調査機関が驚異的な成長を予測しています。

フィジカルAI(エンボディドAI)の市場規模推移

MarketsandMarketsの市場調査レポートによると、フィジカルAI(エンボディドAI)市場は以下の軌跡を描くと予測されています。

| 年 | 市場規模(推計) | 年平均成長率 |

|---|---|---|

| 2025年 | 44億4,000万ドル | 基準年 |

| 2027年 | 約90億ドル | CAGR 39.0% |

| 2030年 | 230億6,000万ドル | CAGR 39.0% |

さらに長期予測では、ヒューマノイドロボット単体でも以下の成長が見込まれています:

- 2030年頃:100億ドル規模

- 2035年頃:1,000億ドル規模(三菱総合研究所推計)

- 2050年頃:最大5兆ドル規模(モルガン・スタンレー予測)

フィジカルAIデバイスの出荷台数予測

市場調査会社Counterpointは、自動運転車・産業用ロボット・ヒューマノイド・ドローンを含むフィジカルAIデバイスの累計出荷数が、2025年から2035年の間に1億4,500万台に達すると予測しています。

投資動向が示す本気度

NVIDIAのジェンスン・フアンCEOは「フィジカルAI市場は将来的に50兆ドル(約7,000兆円以上)規模になる」との見通しを示しています。これは現在の世界の主要産業すべてに匹敵する、あるいはそれを超える経済圏です。

AI市場全体でも、2025年の2,440〜2,940億ドル規模から、2030年には8,270億ドルへの拡大が予測されており、その成長を牽引する最大エンジンがフィジカルAIとされています。

8. 日本のフィジカルAI戦略と競争力

日本が直面する「二重の危機」と「二重のチャンス」

日本のフィジカルAIをめぐる状況は、危機とチャンスが表裏一体です。

危機の側面:

- 基盤モデル開発への投資規模で米中に大きく劣後

- 計算資源(GPU・データセンター)の絶対量不足

- 2050年に約1,570万人相当の労働力不足(AI普及が進まない場合の試算)

- デジタル人材・AIエンジニアの慢性的不足

チャンスの側面:

- 世界有数のロボット製造技術と産業データ

- 安全性・品質管理・現場適合への高い要求水準(世界最高レベル)

- 超高齢化社会という切実なニーズ(世界最先端の実証フィールド)

- 製造業の「すり合わせ技術」とロボットの相性の良さ

日本政府の政策的取り組み

日本政府は「AI戦略会議」などを通じてフィジカルAIへの強い関心を示し、産業データを活かした国産基盤モデルの開発・評価環境の整備を進めています。

特に注目されるのは、産業用ロボットの稼働データを活用したロボット基盤モデルの日本独自開発という構想です。ファナック・安川電機・川崎重工など世界シェアを持つ産業用ロボットメーカーが保有する膨大な稼働データは、世界でも類を見ない貴重な資産です。

大和総研は「日本はフィジカルAIの社会実装において、開発・検証段階と導入段階で異なるボトルネックがある」と分析。シミュレーション基盤・計算資源の確保と、現場ごとの個別最適化を乗り越える横展開・継続改善の仕組みづくりが喫緊の課題とされています。

ファナックのNVIDIA・Google協業が示す日本の方向性

2025年12月、ファナックはNVIDIAとのフィジカルAI分野での協業を発表。NVIDIAの組み込みコンピューターを活用し、ロボットが人の言葉や手の動きから指示を理解して適切な動作を生成できるようにする取り組みです。

さらに2026年5月にはGoogleともフィジカルAI分野で協業を発表し、GoogleのGemini(ジェミニ)を搭載したロボットシステムの開発が始まりました。音声や手書きメモによる指示をAIが理解して作業する仕組みを目指しており、「誰でも扱えるロボット」の実現に向けた重要な一歩です。

これまでロボット操作にはプログラミング知識が必須でしたが、フィジカルAIが浸透すれば専門知識のない現場作業者でもロボットを指示・活用できるようになります。これは市場の爆発的拡大を意味します。

9. フィジカルAIが変える未来シナリオ(2026〜2050年)

2026年:「フィジカルAI元年」の幕開け

2026年は業界内で一斉に「フィジカルAI元年」と呼ばれており、その実態はすでに始まっています。

NRIの分析によれば、CES 2026は「AIが技術ブームを脱し、社会インフラとして根付く社会実装フェーズへ突入した転換点」となりました。生成AIやコンセプト展示に沸いた前年とは対照的に、「技術をいかに使いこなしビジネスとして定着させるか」という実装力への競争シフトが明確になっています。

2026年のキーポイント:

- ヒューマノイドロボットが展示・実証段階から実運用フェーズへ移行

- 物流・製造・小売・インフラ点検での本格稼働開始

- 「量産元年」を経て「作業元年」へ(PwC Japan分析)

- 中国が現場導入規模で圧倒的優位を構築開始

2027〜2028年:「ロボットが当たり前」の工場

PwCの分析では、2026年以降はPoC(概念実証)の知見蓄積・量産体制確立・基盤モデルの性能向上が重なり、実運用を前提とした設計が本格的に議論される段階に入ります。

組立補助・設備点検といった「人並みの柔軟な認識と判断」を要する領域でPoC件数が急増し、従来の特化型ロボットでは対応が困難だった工具操作・段取り替えに汎用ロボットが介入する取り組みが広がります。

2027〜2028年の予想変化:

- 大手製造業工場での部分的ヒューマノイド稼働が常態化

- 自動運転レベル4以上の商用展開が主要先進国で拡大

- 外科手術ロボットのAI自律補助機能が標準装備に

- 農業用収穫ロボットが中小農家向けサブスクで普及開始

2029〜2030年:社会インフラとしての定着

2030年は多くの機関が「フィジカルAIが社会基盤となる年」と位置づける節目です。

MarketsandMarketsの予測通りに進めば、2030年のフィジカルAI市場は2025年比で5倍超の230億6,000万ドル規模に達します。この段階で、フィジカルAIはもはや「先端技術」ではなく「社会インフラ」として機能し始めます。

2030年に予想される社会変化:

- 製造業:主要自動車工場ではヒューマノイドと人間の作業比率が逆転(ロボット優位)

- 物流:大手ECの主要倉庫でライツアウト(全自動)化が本格普及

- 医療:介護ロボットが老人ホーム・在宅介護の標準装備に。手術ロボットの自律化が中程度タスクで実現

- 農業:大規模農場の収穫・管理作業の50%以上がロボット化

- 建設:インフラ点検の80%以上をドローン・ロボットが担当

2031〜2040年:フィジカルAIが「生活インフラ」へ

2030年代に入ると、フィジカルAIは産業用途を超えて家庭・個人生活に浸透し始めます。

家庭用汎用ロボットが一般家庭に普及し始める最初のサイクルが訪れると予測されています。1X TechnologiesのNEO、Figureの家庭版など、「AIバトラー(家事全般ロボット)」的な製品がアーリーアダプター向けに市場に出回り始めます。

モルガン・スタンレーの予測では、2050年の家庭用ヒューマノイドロボット市場は全体の約10%(5,000億ドル規模)。2040年頃にはその基盤が作られ始めると想定されます。

2041〜2050年:「人類とAI身体の共存」時代

2050年の社会は、現在から想像するよりもはるかに大きく変容している可能性があります。

モルガン・スタンレーの試算では、2050年のヒューマノイドロボット市場だけで5兆ドルに達する可能性があります。ただし三菱総合研究所は「人によるタスクは将来も重要として残り続ける」と慎重な見方も示しており、人間とAIロボットの役割分担がどのような形で落ち着くかは、技術と社会制度の相互作用によって決まります。

2050年には以下のような社会像が現実として議論されています:

- ロボットが社会的労働の大部分を担い、人間は創造・判断・ケアに特化

- 「身体的限界を持たないAI労働者」と「高度な判断・倫理を持つ人間」の役割分業

- 人間拡張(Augmentation)技術との融合(義肢・外骨格・BCI)

- AIロボットの「法的地位」や「人権」をめぐる社会論争の本格化

10. 雇用・社会・倫理への影響と課題

フィジカルAIが巨大な可能性を秘める一方で、社会・倫理的な課題も看過できません。

雇用への影響:「置き換え」か「補完」か

フィジカルAIの雇用への影響については、楽観・悲観両方の見方があります。

楽観的シナリオ: OECDは「AIを含む自動化技術のリスクの高い職業はOECD加盟国で約27%」と推計。しかし過去の産業革命と同様に、新たな職種・産業が生まれることで全体の雇用数は維持・増加するとの見方もあります。

悲観的シナリオ: McKinsey Global Instituteは「現在の技術で米国の労働時間の約57%が技術的には代替可能」と推計。IMFは「世界の雇用の約40%がAIの影響を受ける」としています。

日本固有の状況: 第一生命経済研究所の推計では、日本においてAI普及が進まない場合は人口減少により2050年に約1,570万人相当の労働力不足が見込まれます。AI・ロボットの普及は、日本では「雇用を奪う脅威」ではなく「労働力不足を補う救済策」として機能する可能性が高く、欧米とは根本的に異なる文脈で捉えるべきです。

ただし、「余剰と不足の同時進行」という問題は深刻です。ある職種では人が余り、別の職種では人材が不足するという需給のミスマッチが生じることが予想されており、教育・職業訓練体系の抜本的再設計が急務です。

安全性の課題:物理的ミスは「取り返しがつかない」

フィジカルAIの最も深刻な課題の一つが安全性です。

デジタルAIが誤った情報を生成しても「修正・訂正が可能」ですが、フィジカルAIの誤作動は物理的な事故・怪我・死亡につながる可能性があります。工場での部品落下、手術中の誤動作、自動運転の衝突——いずれも取り返しのつかない結果をもたらしかねません。

そのため、フィジカルAIにはデジタルAI以上に厳格な安全性検証が求められます。デジタルツインでの大量シミュレーション、段階的な実環境テスト、フェイルセーフ機構の多重化、リアルタイム監視システムの整備が不可欠です。

倫理・プライバシーの課題

フィジカルAIは物理空間を常時センシングするため、プライバシーの問題が生じます。街中を動き回るロボットが人々の行動・顔・会話を記録・解析するリスクへの対処が必要です。

また、軍事利用の問題も深刻です。高い機動性と自律行動能力を持つロボットは、自律型致死兵器(LAWS:Lethal Autonomous Weapons Systems)への転用が可能であり、国際社会での規制議論が急ピッチで進んでいます。

責任の所在問題

フィジカルAIが事故を起こした場合、誰が責任を負うのかという法的・倫理的課題も未解決です。AI開発者?ロボットメーカー?導入企業?利用者?現在の法律では明確な回答が存在せず、各国での立法・判例形成が急がれています。

11. フィジカルAIに関するよくある質問(FAQ)

フィジカルAIについて、読者からよく寄せられる質問に回答します。

Q1. フィジカルAIとエンボディドAIは同じものですか?

A. ほぼ同義で使われています。「エンボディドAI(Embodied AI)」は「身体を持つAI」という意味の学術用語で、「フィジカルAI(Physical AI)」はNVIDIAをはじめとするテック業界が主に使用するビジネス用語です。どちらも「物理世界で自律的に行動するAI」を指しており、指し示す概念は実質的に同じと考えて差し支えありません。文脈によって使い分けられますが、日本のメディアではNVIDIAが普及させた「フィジカルAI」という呼称が広く定着しています。

Q2. フィジカルAIと「IoT(モノのインターネット)」は何が違うのですか?

A. IoTが「機器をネットワークに繋いでデータを集める・制御する」技術であるのに対し、フィジカルAIは「AIが自律的に判断して物理的に行動する」技術です。IoTがセンサーとデータ通信を基盤とした「接続」に重点を置くのに対し、フィジカルAIは「知覚・推論・行動」の自律サイクルを持つ「知能」に重点を置きます。ただし、フィジカルAIシステムはIoTインフラを活用することが多く、両者は相互補完的な関係にあります。

Q3. 一般の中小企業でもフィジカルAIを導入できますか?

A. 2026年現在はまだ大手企業主導の段階ですが、2027〜2030年にかけてコスト低下とサービス化が進み、中小企業でも現実的な選択肢になると予想されています。現在すでに中小企業向けのエントリーポイントとしては、搬送ロボット(AMR)のサブスクリプション(月額制)提供、産業用協働ロボット(コボット)の普及価格帯モデル(UR robots、Dobot等)などがあります。「フルスペックのフィジカルAI」ではなくとも、協働ロボットから小さく始めるアプローチが現実的です。

Q4. フィジカルAIの導入に必要なスキルは何ですか?

A. フィジカルAIシステムの導入・運用に必要なスキルは多岐にわたりますが、すべてを一人でカバーする必要はありません。チームとして必要な専門性は大きく以下の3つです。①AIエンジニア(モデル開発・学習・評価)、②ロボティクスエンジニア(ハードウェア設計・制御・メンテナンス)、③業務・現場専門家(AIに「何をさせるか」を定義し、結果を評価する役割)。実は③が最も希少で重要とされています。現場知識とAI理解を橋渡しできる「業務×AI」人材の育成が、日本企業にとって最優先の人材課題です。

Q5. フィジカルAIの「安全性」はどう担保されているのですか?

A. 安全性は現在のフィジカルAI業界の最大の課題の一つであり、以下の多層的アプローチで対処されています。技術面では、デジタルツインでの大量シミュレーション、実環境での段階的テスト、フェイルセーフ機構の多重化、リアルタイム異常検知システムが標準化されつつあります。制度面では、EU AI規制法(AI Act)でロボット・自動運転などを「高リスクAI」に分類し、適合性評価・透明性・ヒューマンオーバーサイトを義務付けています。日本でも2025〜2026年にかけて産業用AI安全基準の整備が進んでいます。完璧ではありませんが、「安全性が担保されるまで使わない」のではなく「安全性を高めながら社会実装を進める」という段階的アプローチが世界標準です。

Q6. フィジカルAIは家庭に入ってくるのはいつ頃ですか?

A. 産業用・商業用途よりも遅れ、2030年代前半〜中盤が家庭用汎用ロボットの本格普及の始まりとみられています。ただしこれはあくまで予測であり、AIの進歩スピード・コスト低下速度・規制環境によって大きく前後します。現在すでに家庭向けに開発中のプロジェクトとして、1X Technologiesの「NEO」(家庭用ヒューマノイド)、Figureの家庭版モデル、テスラのOptimus家庭用版などがあります。NVIDIAのジェンスン・フアンCEOは「数年以内に家庭に入ってくる」と楽観的な見通しを示していますが、産業専門家の多くは「最低でも2030年代」と慎重に見ています。

Q7. 日本語で「フィジカルAI」について学ぶにはどうすればよいですか?

A. 国内では以下のリソースが充実しています。書籍・レポート:ガートナージャパン「Top Strategic Technology Trends for 2026」、PwC Japanのフィジカルコラム、大和総研・NRIのレポート(無料公開)。オンラインメディア:SBテクノロジーのSBIT.jp、ITmedia、ZDNet Japan。セミナー・イベント:NVIDIAが定期開催するGTC(GPU Technology Conference)日本語セッション、ロボット関連の産業展(iREX)。技術的に深く学びたい場合は、英語ですがNVIDIA DeepLearning InstituteのRobotics関連コースが体系的です。

12. フィジカルAI時代を生き抜くための個人・企業戦略

個人が今すぐ取るべき行動

フィジカルAIが社会に浸透する時代に、個人はどう備えるべきでしょうか。

① AIロボットを「使う側」のスキルを磨く

プログラミングの専門知識がなくても、AIロボットに自然言語で指示を出し、その動作を評価・改善できる「AIロボット協働スキル」が重要になります。「フィジカルAIが浸透すれば誰でもロボットを扱える時代が来る」という流れに乗り、早期から試用・習熟しておくことが有利です。

② 「フィジカルAIが代替しにくい」能力を伸ばす

現状のフィジカルAIが最も苦手とするのは、「予測不能な社会的文脈の判断」「共感・ケアが必要な対人コミュニケーション」「倫理的判断」「創造・アート」です。これらは長期的に人間の強みであり続ける領域です。

③ 「フィジカルAI×専門知識」の掛け算で価値を高める

医療AIロボットの操作に詳しい看護師、農業ロボットを使いこなす農業コンサルタント、製造ロボットのトレーニングデータを設計できる現場エンジニア——「フィジカルAI ✕ 自分の専門領域」の掛け算で希少な人材になる戦略が有効です。

企業が今すぐ取るべき行動

① デジタルツイン化を今から始める

自社の工場・倉庫・施設のデジタルツイン構築は、フィジカルAI導入の必須インフラです。今からデータ収集・3D化を進めておくことが、将来の導入コストと期間を大幅に圧縮します。

② 「現場データ」を戦略資産として管理する

フィジカルAIの性能は学習データの質と量で決まります。自社の現場データ(作業動作・品質データ・異常検知ログなど)を体系的に収集・管理・活用する体制を今から構築することが、将来の競争力の源泉になります。

③ 小さく始めて素早く学ぶ「実証文化」を醸成する

大規模導入の前に、小さなパイロット実証(PoC)を繰り返して知見を積み上げることが重要です。「失敗からの学び」を許容する組織文化がなければ、フィジカルAI時代の変化スピードには対応できません。

④ ベンダーロックインを避けたオープンアーキテクチャの選択

特定のロボットメーカー・AIプラットフォームに囲い込まれないよう、オープンスタンダード(ROS:ロボットオペレーティングシステムなど)に準拠したシステム設計を心がけることが長期的な戦略的柔軟性を守ります。

12. まとめ:フィジカルAI革命の本質

この記事を通じて、フィジカルAIが単なる「ロボットの進化」ではなく、人類の働き方・産業構造・社会の仕組みそのものを変革する「文明的転換点」であることがご理解いただけたと思います。

フィジカルAIの本質を3行でまとめると

- AIが「考える」だけでなく「動く」時代の始まり——デジタル空間を超え、物理世界でAIが価値を生み出す

- 人類史上最大の労働自動化の波——製造・物流・医療・農業・建設のあらゆる現場を変える

- 「テクノロジーの選択肢」ではなく「社会の必須インフラ」——特に日本では、人口減少・少子高齢化の中で社会を維持するための生命線

2026年から始まる変化の加速

2026年は「フィジカルAI元年」として、展示・実証フェーズから実運用フェーズへの本格移行が始まりました。NVIDIAのCosmosプラットフォーム、ファナック・安川電機の大手協業、現代自動車・Teslaの量産計画——これらは「未来の話」ではなく「現在進行中の現実」です。

問われているのは「AIとどう向き合うか」というビジョン

AI普及の恩恵をどう分配するか、代替された労働者をどう支援するか、自律型機械の安全性・倫理をどう担保するか——これらは技術の問題ではなく、社会の問いかけです。人口減少時代にAIとどう向き合っていくか、国・企業・個人それぞれのレベルでビジョンが問われています。

フィジカルAI革命の波は、すでに岸へ向かって動き出しています。その波に乗るか飲み込まれるかは、「今」の理解と選択にかかっています。

参考文献・引用元

- PwC Japan「2025年、フィジカルAI×汎用ロボット躍進の本質から読み解く次の展開とは」(2026年3月)

- 野村総合研究所「CES 2026現地報告:生成AIから「フィジカルAI」へ」(2026年3月)

- ガートナージャパン「フィジカルAIとは?従来のAIとの違いや活用例、将来性を解説」(2026年3月)

- 大和総研「フィジカルAIの社会実装に向けた課題」田邉美穂(2026年4月)

- 大和総研「フィジカルAIの進展で注目の人型ロボット」田邉美穂(2025年9月)

- NVIDIA公式「フィジカルAIとは?」

- MarketsandMarkets「フィジカルAI(エンボディドAI)市場調査レポート」

- 三菱総合研究所「長期市場予測からヒューマノイドロボットのポテンシャルを探る」

- 第一生命経済研究所「AIは誰の仕事を奪うのか」星野卓也

- Morgan Stanley「ヒューマノイドロボット市場予測2050」

コメント